Пенсионная реформа: что делала Европа и что делать Украине (инфографика)

Сегодня важно не потерять шанс и не похоронить дело в болтовне и популизме.

Инфографика Тексти.org.ua. Кликните на картинку для увеличения

Одним из столпов неэффективной, коррумпированной политической и социально-экономической модели «старой Украины» является действующая система пенсионного обеспечения.

Поразительное несоответствие пенсионной системы (ПС) потребностям времени, ее несправедливость, неадекватность и одновременно обременительность для граждан, бизнеса и общества затрагивают жизнь каждого украинца, независимо от того, осознает ли этот факт конкретный человек.

Дорогами Отто фон Бисмарка

Фактически сегодня Украина пользуется пенсионной системой, основы которой были заложены в 1889 году в Германии канцлером Отто фон Бисмарком и скалькированы советским руководством во времена УССР (в 1956 году в СССР впервые была введена пенсия для рабочих и служащих, а в 1964-м — для колхозников). Речь идет о солидарной ПС, когда в Пенсионный фонд в пользу нынешних пенсионеров платят те, кто работает, в надежде, что в будущем в их пользу будут платить другие поколения.

Система неплохо функционировала, пока количество работающих было большим, а пенсионеров — незначительным. Но в 1980-1990-х годах ситуация в Украине кардинально изменилась: завершился демографический переход к семье с 1-2 детьми; выросли продолжительность жизни и количество пенсионеров; уменьшилась численность работающих. И хотя система давала сбои, это не помешало ее «совершенствованию» уже в годы независимости путем введения специальных пенсий для государственных служащих, судей, прокуроров, народных депутатов, таможенников, журналистов государственных СМИ и др.

При том, что пенсии для абсолютного большинства людей остаются мизерными (средний размер месячной пенсии сегодня составляет 1590 грн и только 3% получают пенсии больше 3500 грн), средства, в которых нуждается ее выплата в масштабе страны, огромные, а их сумма из года в год растет темпами, несовместимыми с возможностями экономики. В 2014-м доля пенсионных расходов достигала 16,4% ВВП (самый высокий показатель среди стран Европы), тогда как средняя пенсия украинца, наоборот, является самой низкой.

Несмотря на то, что пенсионный взнос в Украине является одним из крупнейших в мире, Пенсионному фонду хронически не хватает собственных денег для выполнения пенсионных обязательств, объем которых ежегодно растет и на 2015-й составит 253 млрд грн. Перманентные дефициты Пенсионного фонда покрываются трансфертами из бюджета, забирая государственные ресурсы от финансирования сфер здравоохранения, культуры, образования, обороны, строительства дорог (в 2015 году для этого предусмотрено более 81 млрд грн; сравним: для Минобороны фактически в военное время — 40,5 млрд грн).

Если не принять кардинальных мер, ситуация будет только обостряться, поскольку уже сегодня на одного человека, который платит взносы, приходится 1 пенсионер, а со временем будет 1,4 пенсионера. Что может привести к коллапсу пенсионной системы, не оставляя никаких шансов на обеспеченную старость тем, кто сегодня работает, особенно молодежи.

Что делала Европа

Кризис солидарных пенсионных систем в странах Европы начался в 1970-х годах и стал очевиден в начале 1980-х. Главными его признаками были огромный рост расходов на выплату пенсий, которые нельзя было профинансировать за счет повышения пенсионного налога, увеличение нагрузки пенсионеров на работающее население (в странах ОЭСР в 1950 году 350 работников обеспечивали 100 пенсионеров, а в 1990-м их осталось 250 на 100).

Возникла потребность в активном субсидировании пенсионной системы трансфертами из государственного бюджета, что отнимало средства из других отраслей и тормозило экономическое развитие стран. Солидарные государственные пенсионные системы стали источником политических конфликтов и популистских обещаний. Круг замыкался и сужался. Упадок, а с ним и крах традиционной ПС стали неизбежными.

В этой ситуации правительства принимали и принимают такие меры, как:

— повышение пенсионного возраста (Германия, Греция, Италия, Португалия, Великобритания и др.);

— увеличение минимального стажа для полной пенсии (Германия, Греция, Италия); жесткие условия для раннего выхода на пенсию (Франция, Германия);

— жесткая индексация пенсии, в результате чего коэффициент замещения средней зарплаты средней пенсией уменьшился (Австрия, Финляндия, Франция, Германия, Греция, Италия, Нидерланды);

— уменьшение периода, в течение которого долгий срок стажа предусматривал увеличение базы предстоящих пенсионных выплат (Австрия, Финляндия, Франция, Италия, Нидерланды, Португалия, Великобритания);

— сокращение пенсионных привилегий госслужащим (Финляндия, Греция, Италия, Португалия).

Как помним, аналогичные меры в 2010-2012 годах применялись и в Украине («пенсионная реформа» Сергея Тигипко).

Пенсионные расходы

Но как бы странно это ни звучало, упомянутые выше параметрические мероприятия имеют очень мало общего с пенсионной реформой. Они лишь временно облегчают ситуацию, но не решают проблемы по существу.

Главная же проблема в самой системе, которая загнала себя в тупик и из этого угла «хватает за ноги живых». Перманентное повышение пенсионных расходов было обусловлено политико-экономической логикой пенсионной системы, созданной в конце XIX — начале ХХ века в условиях активного развития индустриального общества и тогдашней пирамидальной демографической его структуры.

Но эти расходы стало невозможно профинансировать за счет повышения ставки пенсионного сбора, которая достигла своего максимума, как и уровень поддерживающих трансфертов со стороны государственного бюджета. И в этом глубинное противоречие «бисмарковской» солидарной традиционной пенсионной системы, фундаментальная проблема устойчивости такого социального института, как пенсионная система.

Поиск выхода из пенсионного угла

Поиск выхода из создавшегося пенсионного угла имел своим следствием глубокие реформы пенсионных систем в странах Европы и мира, первыми из которых были Чили (1980) и Швейцария (1982).

В тему: Третья молодость. Пенсионеры Швейцарии занимаются любимым делом, женятся и рожают детей

Стало понятно, что путем выхода из замкнутого круга является внедрение накопительных пенсионных систем (НС) на базе индивидуальных пенсионных счетов граждан, кардинальное уменьшение, а то и ликвидация в пенсионном обеспечении перераспределительных элементов солидарной системы. Именно этот путь, который уже прошли или еще проходят страны мира, и является пенсионной реформой.

Пенсионная реформа направлена на радикальное усиление связи между объемом уплаченных взносов в пенсионную систему и пенсионными правами человека. Она ограничивает роль государственных солидарных, распределительных систем и повышает ответственность самих работников и работодателей, поощряя частные пенсионные сбережения. На смену обременительным солидарным пенсионным системам приходили накопительные системы, которые становились к тому же главным источником национальных инвестиций.

Новая модель пенсионной системы

Поворотным пунктом в истории развития пенсионного обеспечения в мире стал 1994 год, когда Всемирный банк опубликовал свой знаменитый отчет «Как избежать кризиса почтенного возраста: политика защиты людей почтенного возраста и содействие экономическому росту».

На основе обобщения развития организованного пенсионного обеспечения с момента его возникновения и хода пенсионных реформ в странах мира в 1980-1994 годах был сделан вывод, что вопрос достойного пенсионного обеспечения граждан в рамках традиционной солидарной пенсионной системы в принципе решен быть не может.

Как подлинная альтернатива была предложена новая модель пенсионной системы, построенная, как указано в отчете, на трех столбах.

Бюджетная дотация Пенсионному фонду Украины на выплату пенсий и покрытие дефицита в 2000-2015 гг., млрд грн

Первый — государственная обязательная система социальной безопасности граждан, функционирующая за счет общегосударственных налогов или сборов (обеспечивает минимальный уровень пенсий, персонификации пенсионных взносов — нет). Собственно, это реформированный аналог солидарной системы.

Второй — система обязательных индивидуальных, персонифицированных пенсионных накоплений работников. Пенсионные взносы в обязательном порядке уплачиваются работниками (или работодателями в пользу работников), накапливаются на их счетах, инвестируются с целью сохранения и приумножения.

Третий — система добровольных частных пенсионных накоплений. Пенсионные взносы с использованием системы налоговых и других льгот, добровольно уплачиваемых работниками или работодателями в пользу работников в негосударственные пенсионные фонды, накапливаются на их счетах, инвестируются (в акции, облигации, недвижимость, депозиты и т.д.) с целью сохранения и приумножения.

Сейчас для развитых стран мира характерны именно трехуровневые ПС, где пенсионеры получают не одну, а минимум три пенсии. Каждая страна, в конце концов, выстраивает собственную модель ПС. Большинство европейских государств нашли разумный компромисс между солидарной и накопительной систем.

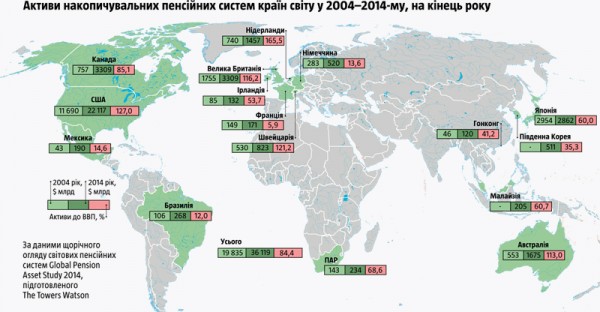

Мировые активы накопительной ПС

Пенсионная реформа, знаменовавшая собой создание накопительных ПС и переход к трехуровневым моделям, началась не так давно. Однако за достаточно короткое время развитым странам удалось не только решить вопрос достойного пенсионного обеспечения граждан, но и аккумулировать огромные долгосрочные инвестиционные ресурсы, которые активно работают на экономики этих стран.

Мировые пенсионные активы накопительных фондов 16 крупнейших рынков мира за последние 10 лет увеличились почти вдвое и на конец 2014-го составили $36,2 трлн. Такая гигантская цифра соответствует 83% совокупного ВВП этих стран. Пальма первенства принадлежит США: на конец 2014 года объем пенсионных активов в Соединенных Штатах составлял $22 трлн.

В пятерку лидеров также входят Великобритания ($3,31 трлн), Япония ($2,86 трлн), Австралия ($1,68 трлн), Канада ($1,5 трлн). В пяти странах объемы пенсионных активов превышают валовой внутренний продукт. Так, в Нидерландах соотношение пенсионных активов и ВВП в конце 2014 оказалось самым большим и составило 165,5%. В США оно равнялось 127%, в Швейцарии — 121,2%, в Великобритании — 116,2%, в Австралии — 113%.

Сегодня пенсионные активы являются не только реальным частным богатством граждан стран, которые провели пенсионные реформы, и главным источником их достойной пенсии и обеспеченной старости, но и ключевым источником национальных инвестиций и той «финансовой подушкой», которая поддерживает экономики в кризисное время.

Украина: что делали мы

Первое официальное упоминание о пенсионной реформе в Украине датировано Указом президента от 13 апреля 1998 года «Об основных направлениях реформирования пенсионного обеспечения в Украине». Именно там впервые было признано, что в рамках монополии государственной солидарной системы решить вопрос достойного пенсионного обеспечения граждан невозможно, и поставлена задача перехода к трехуровневой ПС.

Формальное введение в Украине по опыту других стран трехуровневой пенсионной системы было осуществлено в 2004 году, это был первый этап пенсионной реформы и большой шаг вперед. Но со временем пенсионная реформа превратилась в профанацию: изменения первого уровня свелись к повышению пенсионного возраста и закручиванию гаек. Второй уровень — общеобязательную накопительную систему — планировалось ввести еще в 2007 году, затем в 2009-м, потом в 2011-м, но так и не введен и поныне. Третий уровень без поддержки государства и отсутствия второго уровня развивался очень медленно.

Как и в других сферах общественной жизни, в пенсионном обеспечении были промедления и саботаж внедрения новых подходов, поэтому за время второго этапа «реформы» в 2004-2014 годах пенсионная ситуация только ухудшилась.

Средний размер пенсии по возрасту в Украине, в 2000-2015 гг., на начало года

Не потерять шанс

В конце апреля правительство внесло на рассмотрение парламента проект закона, с принятием которого должно быть введена обязательная накопительная пенсионная система (второй уровень) и единые для всех граждан принципы начисления пенсий. В ближайшее время проект будет рассмотрен парламентом. Это третья попытка кардинально изменить украинскую ПС. Попробуем ее оценить.

Как утверждают авторы, целью проекта является «создание справедливой системы пенсионного обеспечения путем перехода на единый принцип начисления пенсий». Для этого предусматривается отмена специальных пенсий государственным служащим, работникам органов местного самоуправления, налоговикам, таможенникам, прокурорам, судьям, научным и научно-техническим работникам и другим категориям.

Теперь их пенсии будут назначаться на общих основаниях по нормам единого закона, что, собственно, и должно быть сделано. Одновременно для этих и некоторых других категорий работников предполагается ввести накопительные профессиональные пенсионные программы, которые с 1 января 2016 начнут первый этап введения ЧП.

В законопроекте предлагается также освободить солидарную систему от несвойственных для нее выплат путем переложения на государственный бюджет финансирование доплат до минимального размера пенсий, досрочных пенсий по возрасту за выслугу лет, доплат, обусловленных существованием льготных пенсий тем, кому они уже начислены. Такой шаг видится правильным ввиду того, что эти расходы имеют не «пенсионный», а «бюджетный» характер. Разговоры по этому поводу велись не менее 10 лет, и вот, наконец, видим действия.

Главное положение проекта — введение с 1 января 2017 года второго уровня — обязательной накопительной системы пенсионного обеспечения. Его участниками будут лица в возрасте до 35 лет. В то же время предоставляется право людям в возрасте до 55 лет на добровольное участие в накопительной системе.

Участие в НС активных работающих украинских граждан увеличивает их заинтересованность в создании личных пенсионных накоплений, которые являются их собственностью с правом наследования, создает дополнительную мотивацию к официальному трудоустройству и легализации доходов.

Введение накопительной системы может стать одним из ключевых мероприятий, которое способно не только усилить социальную защиту граждан, но и вывести страну на новый уровень экономического развития, оздоровить финансовую ситуацию, дать толчок к экономическому подъему. У страны появятся внутренние долгосрочные инвестиционные ресурсы, аккумулированные НС, которые можно разумно использовать на развитие экономической и социальной инфраструктуры, реального сектора экономики и выхода из кризиса.

Введение второго уровня пенсионной системы объективно подтолкнет развитие третьего уровня — негосударственного пенсионного обеспечения, добровольного создание собственной пенсии. А также усилит интерес граждан к инструментам фондового рынка, что позволит переориентировать часть средств с потребительского рынка на фондовый, свяжет избыточную денежную массу, находящуюся в обращении, будет способствовать преодолению инфляции и финансовой стабильности.

В общем введении ЧП будет иметь мощное мультипликационное влияние на социально-экономическую ситуацию в стране, потому что является важным фактором финансовой и социальной стабильности, который формирует условия гражданского единства и согласия между ее участниками, бизнесом и государством.

Количество пенсионеров в Украине в 2000-2015 гг., на начало года

Именно так было в Польше, где проведение пенсионной реформы и введение ЧП стали ключевыми факторами экономического роста, что позволило полякам в отличие от нас безболезненно пройти мировой кризис 2008-2010 годов, строить сегодня успешную экономику и страну.

Пенсионная реформа в странах Европы и мира в 1980-1990-х годах кардинально повлияла на социально-экономическую жизнь их граждан и в целом сильно изменила мир.

Украина сегодня в самом начале этих изменений.

Окно возможностей открыто.

Сегодня важно не потерять шанс и не похоронить дело в разговорах и популизме.

—

Виталий Мельничук, опубликовано в издании Тиждень.UA

Перевод: Аргумент

В тему:

Если вы заметили ошибку, выделите ее мышкой и нажмите Ctrl+Enter.

![]()

Коментарі

Новини

- 20:30

- Відпочив у Португалії під виглядом службового відрядження: заступник голови Полтавської облради отримав підозру від СБУ. На черзі - голова облради

- 20:00

- У середу в Україні хмарно з проясненнями, короткочасні дощі

- 19:26

- НАБУ оголосило в розшук Олега Гладковського, він втік закордон

- 18:06

- Микола Штейнберг: Про ХАЕС 5,6 імені Галущенка

- 17:06

- Генерал Геннадій Шаповалов очолив ОК "Південь"

- 16:09

- Як поліція та прокурори воюють зі справжніми фронтовиками

- 15:20

- Президент підписав закон про мобілізацію

- 14:03

- РФ загрожує підводній інфраструктурі ЄС і Північної Америки - НАТО

- 12:17

- Влада пообіцяла солдатам на фронті по 70 тисяч, але грошей на це ще нема

- 11:04

- Законопроект про мобілізацію нарешті направили на підпис президенту

Важливо

ЯК ВЕСТИ ПАРТИЗАНСЬКУ ВІЙНУ НА ТИМЧАСОВО ОКУПОВАНИХ ТЕРИТОРІЯХ

Міністр оборони Олексій Резніков закликав громадян вести партизанську боротьбу і спалювати тилові колони забезпечення з продовольством і боєприпасами на тимчасово окупованих російськими військами територіях. .