Впевнена стабільність: як працює ринок пального у 2024 році

За два роки українським імпортерам вдалося забути про Білорусь і Росію та побудувати нову структуру постачань світлих нафтопродуктів. Вона не тільки більш диверсифікована, а ще й достатньо потужна та здатна забезпечити набагато більші обсяги імпорту. Це дуже важлива перемога, яка знижує до мінімуму ймовірність нестачі пального. На тлі проблем в енергетичному секторі така надійна система набуває особливого значення.

Про це йдеться у статті видання ZN.UA.

За перші чотири місяці 2024 року українські імпортери привезли 2,3 млн тонн бензину та дизпального. Це на 7% менше, ніж за аналогічний період минулого року, але на 9% більше, ніж довоєнного 2021-го. Це означає, що нова система постачань пального з Європи і надалі успішно функціонує, руйнуючи колишній міф про неможливість життя без Росії та Білорусі. Понад те, ця нова система продовжує вдосконалюватися, напрямки конкурують між собою, змінюють логістику та інфраструктуру. Насамперед ідеться про протистояння Польщі й Румунії, які йдуть ніздря в ніздрю. Разом з тим деякі джерела постачання зникають, якісь з’являються. Так сталося із Грецією — наразі одним із найпотужніших напрямків імпорту дизелю. Ми бачимо роботу нового цікавого механізму, який точно кращий за попередній.

Порівняння початку поточного року з минулорічним виявляє певні особливості. 2023 року імпорт пального бив усі рекорди через очікування європейського ембарго на російські нафтопродукти, що набуло чинності з 5 лютого. До ажіотажних постачань тоді доклав руку й уряд, який на той час ще не отямився від кризи навесні 2022-го, а тому наполегливо рекомендував трейдерам створювати запаси. Є інформація й про те, що урядовці транслювали хвилювання Європи й США, які теж побоювалися можливих проблем. Воно й не дивно, адже 2021 року на російське дизпальне припадало 54% європейського ринку. В результаті і європейці, й українці навезли стільки, що розпродували його до літа. Це створило високу базу порівняння та враження зменшення ринку. Насправді 2024 рік є просто більш стабільним, у тому числі й через спокійне проходження зими. Не менш цікавим і показовим є порівняння з довоєнним 2021 роком (див. мал. 1).

Бензин: гра на двох

Обсяги імпорту бензину за січень—квітень 2024 року зменшилися на 15% порівняно з аналогічним періодом 2021-го, що дає розуміння впливу великої війни на споживання.

Якщо тоді імпортні обсяги ділили між собою Білорусь і Литва, то зараз основними джерелами постачань є Румунія (91,6 тис. тонн), Польща (84,3 тис.) і Литва (39,8 тис. тонн).

Однак повністю спокійним 2024-й назвати не можна. Форс-мажором стало блокування українсько-польського кордону, яке тривало з 9 лютого по 22 квітня. Це призвело до втрат обсягу автомобільних партій із Польщі на 84% і на 55% із Литви.

Та це був би не український ринок, якби не знайшов виходу. Втрачені обсяги було компенсовано «залізничним» ресурсом: імпорт бензину залізницею збільшився більш як удвічі.

Цей момент дуже важливий у контексті гучних заяв про можливу дестабілізацію ринку пального внаслідок посилення мобілізації, зокрема, і водіїв бензовозів, що везуть пальне з Європи. Об’єктивних підстав для таких прогнозів немає, адже на автомобільний імпорт бензину й ДП припадає не більш як 15%, що з легкістю можна замістити залізничним транспортом. Тим паче що про 100% випадання автообсягів не йдеться, оскільки окремі нафтотрейдери займалися бронюванням водіїв і тепер збережуть імпорт без змін.

Другим напрямком постачання бензину є Румунія — основний конкурент поляків і литовців (див. мал. 2). Тут відбувається справжнє змагання між західним і південним напрямками імпорту, яке стає дедалі цікавішим. Будь-яка помилка або проблема на заході одразу знаходить відповідь із півдня.

Якщо торік польських і румунських постачальників бензину налічувалося зо два десятки, то поточного року спостерігаємо фактично за суперництвом двох компаній — PKN Orlen і OMV Petrom.

Загалом географія імпорту бензину звужується. Якщо на початку 2023-го Україна отримувала бензин із 17 країн, то зараз — із 11 (див. мал. 3). З дистанції зійшли зокрема Угорщина, Грузія, Хорватія, Естонія і далекі Нідерланди. Очевидно, маємо еволюційні процеси, коли найбільш віддалені (читай — дорогі) ресурси залишають ринок разом з ажіотажем.

А що залишається незмінним, то це трійка лідерів-імпортерів бензину (див. рис. 4). Попереду ОККО, яка розподілила обсяги між Румунією й Польщею приблизно 50 на 50. Відповідно, мережа співпрацює зі згаданими OMV Petrom і PKN Orlen.

Друге місце посідає WOG, який, окрім згаданих «слонів», має контракт з Orlen Lietuva. Як і ОККО, цього року мережа позбулася постачань із Греції, яка останнім часом виступає як постачальник останньої надії.

Замикає трійку UPG, яка, здається, остаточно зосередилася на імпорті бензину з німецького заводу PCK Schwedt (на нього припадає 90% закупок компанії).

Загалом кількість імпортерів бензину за звітний період 2024-го знизилася порівняно з минулим роком у півтора разу — на 49 компаній, до 92, що також пояснюється стабілізацією ринку.

Дизпальне: більше, ніж треба

Основна конкурентна боротьба точиться на ринку саме дизпального — наймасовішої позиції у споживанні України. За чотири місяці 2024 року було імпортовано 2,03 млн тонн. Що характерно, це більше не тільки за показники минулого року (на 2%), а й за імпорт 2021-го — майже на 14%.

Це свідчить про те, що, на відміну від бензину та скрапленого газу, споживання якого впало після 24 лютого 2022 року, дизпальне тримає позиції. Відбувається це насамперед через активізацію автомобільних вантажних перевезень, на які перейшов як імпорт, так і експорт широкої номенклатури товарів.

Невідомо, звідки виник стереотип, що багато споживає армія, але це не так. За нашими оцінками, її потреби лежать у діапазоні 5–10% від національного споживання. Відповідно, закрити ці потреби ринку досить легко.

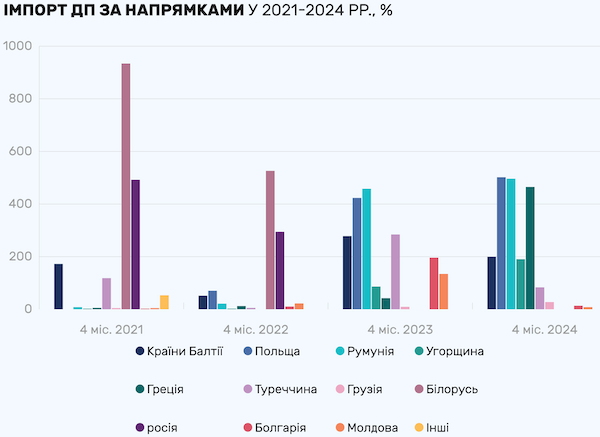

Головним же є те, що зростаюча потреба у пальному забезпечується з абсолютно нових джерел. Якщо на Білорусь і Росію 2021 року припадало 79% від загального імпорту ДП, то зараз ринок успішно працює на нових напрямках і не має жодних проблем. Є впевненість у тому, що нова система імпорту та наявні транспортні можливості здатні забезпечити обсяги імпорту у півтора разу більші за поточні у разі виникнення такої потреби.

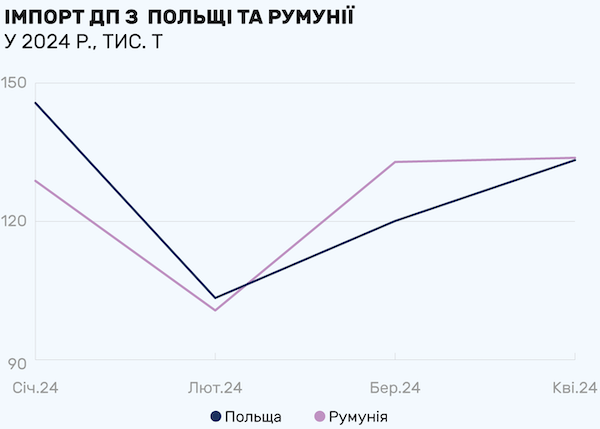

На дизельному «фронті» маємо все те ж протистояння між Польщею (502,4 тис. тонн, на 19% більше, ніж торік) і Румунією (496,3 тис. тонн, +8%). Як і по бензину, ці двоє йдуть в абсолютному паритеті (див. мал. 5).

На тлі фермерських протестів зберегти обсяги з Польщі вдалося за рахунок знов-таки збільшення постачань залізницею. Вони зросли у 1,5 разу (467 тис. тонн), тоді як автоімпорт упав у три рази (до 35,4 тис. тонн).

Зокрема, наростив відвантаження залізницею PKN Orlen (на 22%). І майже повністю перейшов на рейки найбільший приватний польський трейдер Unimot: тільки 9% обсягів експорту він доправив в Україну бензовозами, тоді як 2022-го це було 96%. Для компанії проблема полягає також у тому, що 2023 року вона інвестувала у створення потужного наливного терміналу у місті Ясло, який був націлений саме на автомобільні відвантаження в Україну.

Була змушена піти аналогічним шляхом UPG. Вона збільшила залізничні відправлення з Польщі на 59%, замістивши майже 75% обсягів, які раніше їхали у машинах. Це стало можливим унаслідок модернізації естакади на терміналі компанії у Щецині, а також закупівлі додаткових євроцистерн.

Південь диктує ціни

Південний, або румунський, напрямок постачань можна назвати центром ціноутворення пального, бо саме тут точиться найзапекліша конкурента боротьба між трейдерами. Основний потік іде з порту Констанца, куди своєю чергою пальне надходить з усіх куточків світу, включно з далекою Індією.

Обсяги за рік майже не змінились, а от у логістиці зміни очевидні, причому протилежні польським. Так, постачання бензовозами зросло на 78%, а залізницею впало на 40%.

Крах року — Болгарія. Зниження у 13 разів, до жалюгідних 11,6 тис. тонн. У жовтні 2023 року СБУ віднесла найбільші болгарські термінали до санкційних напрямків через занадто відчутний «руській дух».

Потрапив туди й молдовський термінал Джурджулешти, і як результат — втрата обсягів теж у 13 разів, до мізерних 7,5 тис. тонн.

Понад 16% втратила Литва, за що має дякувати польським страйкарям. Імпорт автомобільним транспортом зменшився на 33%, трошки надолужити вдалося завдяки збільшенню відвантажень залізницею.

Географія імпорту зменшилася за рахунок Албанії, Франції, Хорватії, Естонії та Північної Македонії. Водночас додалися Ізраїль і Австрія (див. мал. 6).

Безумовним проривом цього року стала Греція, імпорт звідки збільшився в 11 разів і становив 464,7 тис. тонн. Перемогу тут кували двоє міжнародних трейдерів — AGTG SA та Eco Fuel Trading, на частку яких припало до 75% імпорту з цього напрямку. Такий розворот відбувся внаслідок потрапляння під санкції Туреччини (найбільшого імпортера російського ДП у світі) і вже згаданих болгар і молдаван. Фактично Греція стала найближчим джерелом неросійських обсягів дизпального у регіоні.

Щодо Туреччини, яка була фаворитом торік, то імпорт звідти зменшився в 3,4 разу, до 82,9 тис. тонн. За фактом залишився єдиний постачальник — НПЗ Star, що належить SOCAR. Але хмари збираються й тут: наприкінці 2023 року стало відомо про поновлення великих постачань на цей завод нафти російського «Лукойлу».

Рейтинг найпотужніших імпортерів дизпального має відмінності від рейтингу імпортерів бензину. Це ОККО, UPG та оптовий трейдер «Альянс Енерго Трейд».

ОККО поставляє 95% дизелю з Польщі і Румунії. UPG цього року зорієнтувалася на постачанні американського ДП через свій морський термінал у Польщі. Найбільшу динаміку показав «Альянс Енерго Трейд», наростивши обсяги вдвічі (до 181,6 тис. тонн) і побудувавши диверсифіковану систему постачань.

Відчутні зміни й у кількості імпортерів дизпального — вона впала з понад 350 до 221. Для довідки: 2021 року їх було 96.

У цьому контексті показові й зміни у логістиці. Імпорт автотранспортом цього року скоротився в 2,4 разу (295 тис. тонн), тоді як залізницею зріс на 8%, до 714,7 тис. тонн. Імпорт бензовозами — це справа невеликих трейдерів, які заробили на ажіотажі 2022 року та мріють про повернення тих солодких часів. Але, як бачимо, ці очікування поступово сходять нанівець. По ринку постійно ходять розмови про банкрутство одних імпортерів за іншими. Це підтверджують і розрахунки, які показують збитковість оптових постачань цього року через перманентний профіцит дизелю на ринку.

***

За два роки українським імпортерам вдалося забути про Білорусь і Росію та побудувати нову структуру постачань світлих нафтопродуктів. Вона не тільки більш диверсифікована, а ще й достатньо потужна та здатна забезпечити набагато більші обсяги імпорту. Це дуже важлива перемога, яка знижує до мінімуму ймовірність нестачі пального. На тлі проблем в енергетичному секторі така надійна система набуває особливого значення.

Зображення вгорі: © depositphotos/Iurii

На цю тему:

Если вы заметили ошибку, выделите ее мышкой и нажмите Ctrl+Enter.

![]()

Коментарі

Новини

- 16:05

- Новини ТОП-шахрайства та VIP-корупції: Кабмін надав 23 млрд грн ДПСУ на закупівлю боєприпасів в обхід "Агенції оборонних закупівель". Ми на межі скандалу, - Згурець

- 14:02

- Заволодіння державною землею на Сумщині: САП завершила слідство у справі Сольського - типового "слуги народу"

- 13:39

- На річці Оскіл та на кордоні з рф на Харківщині досі не побудовані фортифікації. Росіяни переходять Оскіл і далі - Борова, Ізюм, Балаклія, - Безугла

- 13:23

- Тисяча книжок – майбутнім офіцерам НГУ

- 12:03

- Безпідставне затягування справи: Вища рада правосуддя відкрила дисциплінарну справу щодо корумпованої судді Октябрського райсуду Полтави Марини Материнко

- 10:01

- У Румунії на парламентських виборах перемагають демократичні сили

- 09:17

- Байден помилував свого сина Гантера, Трамп емоційно відреагував

- 09:09

- Канцлер Німеччини Шольц прибув до Києва

- 08:05

- Ворог просунувся в Кураховому , біля Нового Комара та на Курщині

- 20:00

- Тиждень в Україні почнеться туманами, вдень близько 0°

Важливо

ЯК ВЕСТИ ПАРТИЗАНСЬКУ ВІЙНУ НА ТИМЧАСОВО ОКУПОВАНИХ ТЕРИТОРІЯХ

Міністерство оборони закликало громадян вести партизанську боротьбу і спалювати тилові колони забезпечення з продовольством і боєприпасами на тимчасово окупованих російськими військами територіях.