Черное золото. Почему аграрии зарабатывают все больше, а «село гине»

Сельские общины и крестьяне-собственники паев в Украине получают значительно меньше доход с земли, чем агробизнес - при нынешних правилах пользования и налогообложения земель. Фундаментальная причина такого положения - в отсутствии полноценного рынка.

Из почти $270 добавленной стоимости, которую в среднем генерирует украинский аграрный сектор с 1 га сельхозземель, сельские общины в виде различных налогов получают меньше $15. И этот разрыв растет с каждым годом. Более того, за последние 20 лет в реальном выражении выгода общин уменьшается, а выгода агропроизводителей наоборот - растет. Сохраняя нынешний подход к налогообложению, основанный преимущественно на нормативно-денежной оценке земли, практически невозможно рассчитывать на успех реформы децентрализации и развитие села. Об этом свидетельствуют расчеты, приведенные ниже.

В тему: Земля и запрет. Четыре схемы, по которым крестьяне и агрокомпании обходят мораторий

Конфликт интересов между агропроизводителями и сельскими общинами

Поскольку земля является основным производственным ресурсом для агробизнеса, он заинтересован в как можно более дешевом использовании этого ресурса. В то же время земля является одним из основных ресурсов развития сельских территорий: общины получают доходы от налогообложения сельхозугодий. А владельцы паев - от аренды. Соответственно, как владельцы, так и местные органы власти заинтересованы в как можно более высокой стоимости этого ресурса.

То есть очевидно присутствует конфликт интересов. Ниже я покажу, почему в этом «конфликте» агробизнес выигрывает с «разгромным» счетом, как на это влияют установленные государством правила игры, и как можно достичь баланса интересов.

Роль земли в формировании бюджетов сельских общин

Бюджеты сельских общин сейчас очень зависят от трансфертов из Государственного бюджета - в среднем на 60-80%.

Налоговые поступления - вторая по весу статья доходов местных бюджетов (15-30% в среднем), и в структуре собственных бюджетных доходов налоги являются основным источником. Именно на налоговые поступления приходится около 95% доходов ОТГ. Причем два крупнейших налога - подоходный налог [1] (НДФЛ) и единый налог или акцизный сбор - составляют, как правило, преобладающую долю доходной части бюджета ОТГ (65-80% - без учета трансфертов). Однако для большинства сельских общин НДФЛ - недоступен, его получают только ОТГ и районные бюджеты [2]. Создание ОТГ же происходит довольно медленно и вряд ли завершится в ближайшие 3-5 лет.

Земля генерирует налоговые и неналоговые поступления местных органов власти по следующим основным статьям:

-

налог на землю,

-

арендная плата за государственные и коммунальные земли,

-

единый налог 4-й группы упрощенной системы налогообложения,

-

налог на доходы физических лиц, в том числе полученные от сдачи в аренду паев.

В Украине базой налогообложения для первых трех названных статей дохода является нормативная денежная оценка земель (далее - НПО), которая рассчитывается по утвержденной Кабмином Методике. Во времена Независимости она менялась лишь дважды. Впервые - в 1995 году [3] (с ежегодной индексацией). Тогда в основу был положен рентный доход, который создавался при производстве зерновых культур в 1988 году (то есть при значительно низшей урожайности, искусственным ценам и абсолютно иным экономическим отношениям). Второй - с 1 марта 2017 года, когда вступила в силу новая Методика с новыми нормативами капитализированного рентного дохода [4].

Все вышеперечисленные налоги и платежи рассчитываются как процент от НПО [5]. Не углубляясь в тонкости и правильность расчета рентного дохода и нормативной стоимости земель для целей этой статьи достаточно отметить, что номинальная денежная стоимость имеет весьма незначительную связь с настоящей (рыночной) стоимостбю земель.

Почему аграрии все меньше платят на развитие сельских территорий в реальном выражении

В рыночной экономике основным фактором, который формирует стоимость земель сельхозназначения, является доходность агробизнеса, а потому в нормальных рыночных условиях можно ожидать синхронное движение цен на землю и доходов в агробизнесе. В Украине (рисунок 1) темпы роста НПО, которые определяются административно, существенно отстают от темпов роста доходности аграрного сектора. Так что номинальная денежная стоимость «не успевает» за ростом доходности, аграрии все меньшую и меньшую долю своих доходов отдают на развитие сельской местности в виде налогов и платежей. Более того, в 2018 году НПО в среднем еще и снизилась по новой Методике. Это уменьшило налоговую нагрузку аграриев и в номинальном выражении.

Если анализировать реальные цифры (номинальные скорректированные на инфляцию), то картина будет еще более впечатляющей. С одной стороны реальный рост аграрного сектора в течение прошлых 20 лет составил 50%. Однако реальная НПО уменьшилась почти на 70%! (см. Рисунок 2). Иными словами, «покупательная способность» сельских общин и соответственно их способность к финансированию своего развития за эти годы существенно уменьшилась.

Вот пример, который красноречиво иллюстрирует результат подходов к налогообложению аграриев в нынешних условиях функционирования рынка земель. За 2017 год совокупный объем уплаченного аграриями единого налога четвёртой группы (пункт 3 из списка выше) составил 4,27 млрд грн. То есть в расчете на 1 га сельхозземель, находящихся в обработке аграрными предприятиями, налоговая нагрузка составляла лишь $8.Это крайне мало, учитывая $270/га [6] добавленной стоимости, которую в среднем сгенерированный аграрный сектор в 2017 году.

В тему: Провал украинской власти: мораторий на продажу земли

Рисунок 1. Динамика номинальной добавленной стоимости и НПО в сельском хозяйстве

Источник: World Bank WDI (2018) и Госгеокадастр

Рисунок 2. Динамика реальной добавленной стоимости и НПО в сельском хозяйстве

Источник: World Bank WDI (2018), Госгеокадастр и Госстат

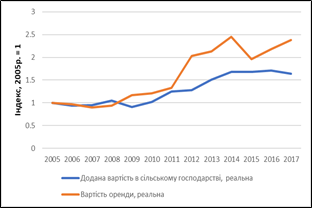

С другой стороны, налоговые обязательства по пункту 4 упомянутого выше перечня (это налог на доходы физических лиц по сдаче в аренду паев - НДФЛ) зависят от фактической рыночной цены за аренду паев. То есть ключевое отличие между различными налогами за пользование землей - разная база налогообложения, и как результат - совершенно противоположные картины.

Сейчас в частной собственности около 7 млн граждан Украины находится около 27 млн. га сельхозземель - так называемых паев. Большинство из этих паев арендуется сельхозпредприятиями. В среднем по Украине граждане-собственники паев в 2017 году получили 1369 грн арендной платы за гектар или около $50 за га. В то же время, аграрный сектор в 2017 году сгенерировал около 7200 грн ($270) добавленной стоимости в расчете на 1 га сельхозземель или 9540 грн ($349) на 1 га пашни.

Из этих цифр можно сделать вывод, что аграрные производители получают значительно большую часть земельной ренты, чем владельцы паев и сельские общины. Однако Рисунки 3 и 4 также свидетельствуют о том, что распределение земельной ренты между аграриями и владельцами паев постепенно будет выравниваться, если стоимость аренды и в дальнейшем будет расти опережающими темпами по сравнению с добавленной стоимостью. Более того, отмена моратория и устранения других искажений на рынке аренды ускорят процесс выравнивания распределения прибыли от земли между агробизнесом и владельцами, а для владельцев паев это означает, что они будут получать в несколько раз выше доходы.

Для сельских бюджетов это означало бы увеличение налоговых поступлений от НДФЛ от аренды. А в случае, если бы реальная рыночная стоимость земли была единственной базой для всех налогов, такую же динамику должны иметь и налоговые поступления в сельские бюджеты от земельного и единого налога четвертой группы.

Рисунок 3. Динамика номинальной добавленной стоимости в сельском хозяйстве и стоимости арендной паев

Источник: World Bank WDI (2018) и Держгеокадастр

Рисунок 4. Динамика реальной добавленной стоимости в сельском хозяйстве и стоимости арендной паев

Источник: World Bank WDI (2018), Держгеокадастр и Госстат

Три варианта, как исправить ситуацию

Сейчас на поверхности есть два довольно простых, но несистемных способа решения этой ситуации:

-

повышение ставок налогов

-

значительная корректировка номинальной денежной стоимости в сторону увеличения. Это может временно исправить ситуацию, однако ежегодная корректировка НПО потребует постоянных обсуждений и политических торгов с непонятным результатом.

Третий вариант потребует больше усилий, однако приблизит объемы налогов и сборов от аграриев к их подлинным экономическим возможностям, и это, в свою очередь, даст значительный ресурс к развитию сельским общинам. Речь идет о введении налогообложения на основе массовой оценки земель. Такой путь будет требовать отмены моратория на куплю-продажу земель сельхозназначения, поскольку массовую оценку нужно проводить на основе рыночных цен. Однако это позволит определять налоговые обязательства аграриев и владельцев паев на основе реальных рыночных цен, что, в свою очередь, должно значительно увеличить доходы сельских общин, что позволит улучшить условия жизни на селе. И, в конце концов, сбалансирует интересы сельских общин и аграриев.

Без изменения правил игры несправедливость распределения земельной ренты между агробизнесом с одной стороны, и сельскими общинами с другой сохранится. Все более вопиющей она становится в части разрыва между реальными доходами аграриев и налогами, которые они платят в местные бюджеты. Уменьшение реальной стоимости этих платежей ставит под угрозу дальнейший процесс децентрализации и создания ОТГ, особенно для общин с ограниченными ресурсами развития.

Примечания

[1] Точнее сказать, 60% суммы НДФЛ, согласно пункту 1 ст.64 Бюджетного кодекса Украины

[2] См. пункт 1 ст.64 Бюджетного кодекса Украины; Также сейчас создано только 805 ОТГ, площадь которых составляет лишь 32% всей территории общин

[3] Постановление КМУ от 23 марта 1995 №213

[4] Постановление КМУ от 16 ноября 2016 №831

[5] Ставки налогов следующие: 1% - максимальная ставка налогообложения земельным налогом для сельхозугодий, однако реальная ставка значительно меньше 1%, 0,95% - максимальная ставка единого налога четвёртой группы, и плательщики единого налога освобождаются от уплаты земельного налога с арендованной или собственной земли, а также налога на прибыль. Не менее 3%, но не более 12% - ставка аренды для государственных и коммунальных земель. У подавляющего большинства общин ставки местных налогов и сборов установлены не на максимальном уровне. В любом случае ставки налогообложения остаются относительно стабильными, и динамика поступлений в местные бюджеты полностью зависит от динамики изменения НГО.

[6] Рассчитано на основе данных World Bank World Development Indicators for Ukraine

—

Олег Нивьевский, Киевская школа экономики, проект «Поддержка прозрачного управления земельными ресурсами»; опубликовано в издании VoxUkraine

Перевод: Аргумент

В тему:

Если вы заметили ошибку, выделите ее мышкой и нажмите Ctrl+Enter.

![]()

Коментарі

Новини

- 20:00

- У неділю в Україні без опадів, вдень від 3° морозу до 2° тепла

- 18:05

- Вербицький пішов - Ільницький прийде: сімейні династії москворотої кацапні у Гепрокуратурі, які паразитують на Україні та українцях:

- 16:10

- Почаївський монастир заселить Українська Церква – митрополит ПЦУ

- 15:02

- Корсун: Про країну, де левами керують барани

- 14:05

- Віктор Єленський у США закликав виключити РПЦ з Всесвітньої Ради Церков

- 13:30

- Аудіозаписи з обшуку Комарницького можуть викрити розмови топ-чиновників «Слуги народу», — блогерка

- 13:06

- Чоловік в ТЦК Чернівців помер нібито через серцевий напад

- 12:56

- У "Резерв+" стався прогнозований збій

- 10:53

- Глава Пентагону відвідає Німеччину, Бельгію і Польщу: що на порядку денному

- 09:10

- "Джо, ти звільнений" - Трамп позбавив Байдена доступу до секретної інформації

Важливо

ЯК ВЕСТИ ПАРТИЗАНСЬКУ ВІЙНУ НА ТИМЧАСОВО ОКУПОВАНИХ ТЕРИТОРІЯХ

Міністерство оборони закликало громадян вести партизанську боротьбу і спалювати тилові колони забезпечення з продовольством і боєприпасами на тимчасово окупованих російськими військами територіях.