Открыть Африку. Новые рынки для украинского экспорта

Благодаря стремительному росту численности потребителей африканские страны южнее Сахары являются одним из самых перспективных рынков сбыта для украинских производителей.

Африканские страны, особенно те из них, которые расположены к югу от Сахары (так называемая субсахарская или Черная Африка), у большинства украинских граждан ассоциируются преимущественно с чем-то далеким и экзотическим. Однако изменения, которые происходят в этом регионе на протяжении последних десятилетий и имеют все основания продолжаться, по крайней мере, до середины нынешнего века, превращают его в один из самых перспективных рынков сбыта для украинских товаров.

Во-первых, страны субсахарской Африки (ССА) уже длительное время демонстрируют высокие темпы роста населения, от которых существенно отстает местное производство ряда продовольственных и других товаров. По оценкам ООН, совокупная численность населения региона приблизилась к 1 млрд жителей, что не намного меньше, чем в Китае или Индии, и в два раза больше, чем в странах ЕС или Северной Америки. А к 2050 году оно должно удвоиться.

Еще полвека назад ни одна страна Африки не имела населения, по численности большего, чем в Украине. В самой населенной Нигерии в 1960 году проживало 41,5 млн человек (в Украине тогда было 42,5 млн), однако в 2015-м их количество превысило 185 млн и уже в 2030-м, по прогнозам ООН, возрастет до 262 млн. 138 млн на тот время ожидается во второй по количеству жителей стране континента — Эфиопии (на сегодня более 100 млн), еще 120 млн — в Демократической Республике Конго (сейчас 78 млн). 83 млн человек прогнозируется в Танзании (сейчас 53,5 млн), по 60-65 млн — в ЮАР, Уганде и Кении. Сопоставимыми или даже большими, чем Украина в то время по численности населения станут еще ряд государств субсахарской Африки: Мозамбик — 41 млн, Ангола — 39 млн, Гана — 37 млн, Нигер — 36 млн, Камерун — 33 млн, Кот-д’Ивуар — 32 млн.

Прирост населения этих и остальных, меньших государств Черной Африки способен обеспечить необходимый спрос на отечественные продовольственные товары, производство которых ожидаемо будет расти в ближайшие десятилетия.

Во-вторых, увеличение численности жителей происходит при одновременной быстрой урбанизации — опережающем росте населения городов, особенно крупных портовых и столичных агломераций. В субсахарской Африке уже насчитывается более полусотни агломераций, в которых проживает более 1 млн человек. Некоторые из них значительно больше любых в Европе, уступая лишь некоторым мегаполисам Азии и Америки.

Например, в самом большом портовом городе Нигерии Лагосе проживает более 13 млн человек (в 1991 году — 5,2 млн), а в его агломерации — более 21 млн. Кроме него в стране есть еще как минимум 12, численность населения которых превысила 1 млн жителей, хотя в 1991-м таких было лишь 3. Еще десяток городов имеет более 0,5 млн жителей, а в начале 1990-х во многих из них проживало в шесть — восемь раз меньше людей. В ДР Конго 6 миллионников, а в столице Киншасе проживает более 10 млн (в 1991-м — 3,8 млн) и более 13 млн в агломерации.

В ЮАР более 8 млн проживает в агломерации Йоханнесбурга, 4 млн — Кейптауна и несколько меньше — Дурбана. Тогда как по общему количеству жителей (56 млн человек) эта страна является не намного больше Украины. По 6,5 млн живет в агломерациях столице Кении Найроби и столице Анголы Луанды, более 4,5 млн — столице Эфиопии Аддис-Абебе с пригородами, более 4 млн — в крупнейшем городе Танзании Дар-эс-Салама (в 1988 году — 1,4 млн), лишь немногим меньше в агломерации Акры в Гане.

Даже в сравнительно небольших странах, в которых всего проживает до 10-12 млн человек, столичные агломерации уже имеют более 1 млн жителей, например столице Того, Бенина и Руанды. Например, в столичной агломерации Руанды, страны, пострадавшей от гражданской войны и геноцида в середине 1990-х годов и имевшей в 1991-м всего 140 тыс. жителей, сейчас насчитывается около 1 млн.

Большие агломерации удовлетворяют значительную часть спроса на продовольствие за счет импорта, ведь агропроизводство в сельских районах соответствующих стран обычно остается архаичным и малопродуктивным и по объективным, и по субъективным причинам.

В-третьих, африканцам есть чем расплачиваться за все возрастающий импорт товаров, в том числе продовольственных. Ведь темпы экономического роста в субсахарской Африке стабильно опережают скорость прироста населения. Ежегодное повышение ВВП стран ССА последнее время в среднем составляет 4-5%. При этом в ряде преимущественно менее развитых стран оно достигает 7-10% и более. Например, в Эфиопии — 8,5-11,5%, Танзании и Мозамбике — более 7%, в Кении — 6-7%.

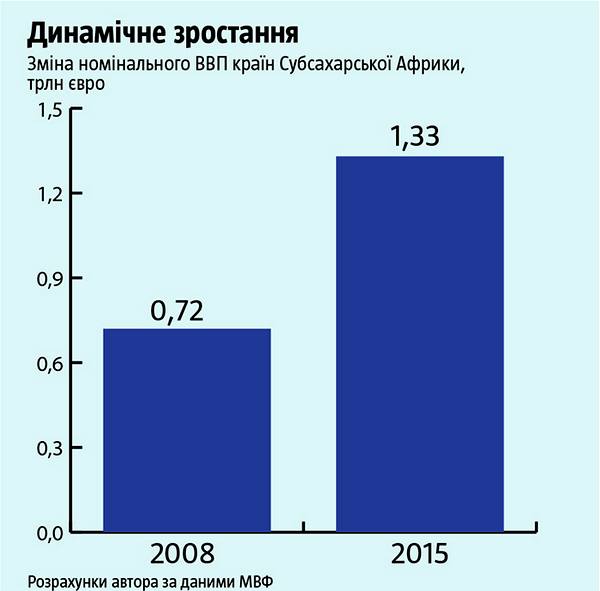

По данным МВФ, номинальный ВВП стран Черной Африки в 2015 году равнялся €1,33 трлн против €0,72 трлн в 2008-м. А кризис 2008-2009-го, от которой до сих пор не может оправиться Украина, в странах ССА проявился лишь временным торможением темпов роста с более чем 7,5% до 4%. Но спада не произошло. В 2015 году реальный ВВП стран ССА был выше на 39%, чем в 2008-м, а у регионального лидера экономического роста — Эфиопии — почти вдвое больше, чем в 2008-м, и в 3,7 раза больше, чем в 2000 году.

Поэтому, даже несмотря на стремительные темпы роста количества африканцев, они все равно становятся с каждым годом все более платежеспособными. В среднем в регионе ВВП по паритету покупательной способности (ППС) на человека вырос с $2,5 тыс. ППС в 2005 году до $3,06 тыс. в 2009-м и $3,8 тыс. в 2015-м (для сравнения: среднеукраинский показатель в 2015-м — $8 тыс.).

К 2050-му, по оценкам, валовой национальный продукт Черной Африки может увеличиться минимум в пять — семь раз как благодаря нынешнему низкому уровню развития, так и благодаря ожидаемому удвоению численности населения. Следовательно, местные жители имеют все большие возможности закупки дефицитных товаров извне.

В 2015 году импорт товаров странами субсахарской Африки преодолел отметку €300 млрд (для сравнения: РФ, рынок которой для Украины постепенно закрывается, за то же время импортировала товаров только на €164 млрд). При этом только €40-45 млрд — закупки у других стран региона, а на более чем четверть триллиона их импортируют из-за пределов континента.

В то же время за средними по региону показателями кроются существенные различия между разными странами. Ведь если импорт в сравнительно богатых странах стагнирует, то в бедных, но динамичных, стремительно растет (на 40-50% ежегодно). И происходит это в значительной степени за счет продовольствия и потребительских товаров.

Наконец, преимущественно невысокие доходы большинства жителей стран ССА приводят к тому, что львиная доля их расходов приходится на недорогие продовольственные товары, в производстве которых Украина имеет большие конкурентные преимущества перед другими поставщиками.

Нереализованный потенциал

Несмотря на мощный потенциал Черной Африки, пока присутствие наших поставщиков там мизерное. Даже если сравнивать с африканскими же арабскими странами к северу от Сахары. В последние в 2015-м было поставлено отечественных товаров на €2,8 млрд, и этот показатель оказался на 3/4 больше, чем пять лет назад (€1,6 млрд в 2010-м). А вот в субсахарской Африке он остался фактически на том же уровне и составил только €0,64 млрд.

Основными статьями украинского экспорта в ССА, по-прежнему, является прокат из стали (на €262,9 млн), полуфабрикаты из нее (€31 млн) и пшеница (€180 млн), на которые приходится почти 3/4 всего вывоза в эти страны. В то же время за последние несколько лет заметны изменения: украинские производители значительно уменьшили поставки металлопроката и особенно минеральных удобрений — некогда одного из основных товаров нашего экспорта в страны Черной Африки.

Основными потребителями украинской продукции являются четыре рядом расположенные страны на северо-востоке региона: Эфиопия (€125 млн в 2015 году), Джибути (€53,9 млн), Кения (€45 млн) и Южный Судан (€20,1 млн). Однако и эти объемы не соответствуют потенциалу названных стран и могут быть в разы увеличены. Еще хуже ситуация с присутствием отечественных товаров на рынках двух крупнейших экономик субсахарской Африки, например — Нигерии (€108,3 млн) и ЮАР (€49,2 млн).

Кроме названной пятерки сравнительно крупными потребителями украинской продукции остаются западноафриканские Сенегал (€47,9 млн), Гана ($37,5 млн) и Кот-д’Ивуар (€21,4 млн), которые и дальше закупают большие объемы украинского металлопроката. А благодаря значительным поставкам пшеницы повысилось присутствие украинской продукции на рынке Мавритании (€21,2 млн).

В остальные страны субсахарской Африки, в том числе и в одни из крупнейших, поставки украинских товаров или совсем не осуществляются, или очень незначительны. Например, в Танзанию (€12,5 млн), Гвинею (€12,0 млн), Мозамбик (€11,3 млн), Камерун (€9,8 млн), Конго (€8,3 млн), Намибию (€5,8 млн), Уганду (€5,7 млн), Мали (€5,4 млн), Анголу (€5,3 млн0), Либерию (€4,6 млн), Того (€3,6 млн), Бенин (€3,1 млн) и Сомали (€2,8 млн).

За последние годы снижение цен и потеря конкурентоспособности украинских металлургов и производителей минудобрений на мировом рынке привели к падению поставок в ряд стран Черной Африки, преимущественно в районе Гвинейского залива. Так, еще в 2011-м в Нигерии было продано наших товаров на €153,3 млн, Гане — на €81 млн, Сенегале — на €66 млн, Кот-д’Ивуаре — на €53,6 млн, Уганде — на €39,2 млн, Бенине — на €29,2 млн, Того — на €10,6 млн. То есть в 1,5-10 раз больше, чем в 2015-м.

Потеря местных рынков металлопроката в пользу китайских поставщиков является следствием объективно низкой конкурентоспособности устаревших украинских металлургических предприятий по сравнению с созданными в последние 10-25 лет современными мощностями в КНР. Восстановить, а тем более нарастить присутствие на этом рынке уже не удастся.

В тему: Как закалялась китайская сталь. Экспансия Поднебесной «хоронит» украинскую металлургию

Потеря рынка минудобрений также является закономерным следствием подорожания газа для украинских предприятий.

Но есть все возможности не только компенсировать указанные потери, но и в разы увеличить экспорт в регион за счет ряда «новых» потенциально конкурентоспособных там украинских товаров.

Прежде всего речь идет о зерне. Ожидаемый в среднесрочной перспективе рост его урожая в Украине до 100-120 млн т и по меньшей мере удвоение экспорта потребуют новых вместительных рынков. И регион ССА с его стремительным ростом спроса может стать здесь ключевым. Тем более что его нынешний потенциал используется минимально.

В 2015 году страны субсахарской Африки только пшеницы приобрели на €3,7 млрд, в частности Нигерия — на €0,98 млрд, ЮАР — на €0,43 млрд, Эфиопия — на €0,39 млрд, Кения — €0,25 млрд, Танзания — на €0,16 млрд, Мозамбик — на €0,13 млрд. Однако экспорт украинской пшеницы туда составил всего 0,78 млн т (на €0,18 млрд), преимущественно в ЮАР, Кению, Эфиопию, Мозамбик, Джибути, Мавританию, Намибию и Танзанию. Таким образом, украинская пшеница составляла менее 5% импорта. К тому же ее, по сути, не было на рынке крупнейшего импортера — Нигерии.

Несмотря на незначительное присутствие на рынках региона, растут объемы поставок (и расширяется география) и украинской кукурузы, хотя пока их объемы являются, так сказать, пробными. Так, в 2015-м ее было экспортировано 16,5 тыс. т (на €2 млн) в Кот-д’Ивуар и 2 тыс. т (на €0,25 млн) в Анголу, а за первые четыре месяца текущего года — 37,5 тыс. т (на €51 млн) в ЮАР и Камерун.

Страны ССА является крупным импортером мяса птицы — еще одного вида украинской продукции, которая имеет высокую конкурентоспособность и потенциал наращивания экспорта. В 2015-м она была завезена в регион на €1,33 млрд. Крупнейшими импортерами были Южная Африка (€330 млн), а также Бенин, Ангола, Конго, Гана (на €100-200 млн каждая). Несмотря на сильные позиции на рынке рядом расположенной Бразилии, основную его долю занимают все же страны ЕС (около 58% импорта ЮАР, более 76% Бенина, который является вторым по объему импортером). А с ними, как известно, украинские поставщики успешно конкурируют даже на самом европейском рынке.

Сейчас экспорт украинской курятины в страны ССА хоть и стремительно растет, но все еще очень незначителен по сравнению с емкостью объемами рынка: 8,3 млн кг (на €7,9 млн) в 2015-м и 6,3 млн кг (на €5 млн) за первые четыре месяца 2016-го. С одной стороны, это примерно столько же, как и в Иорданию, которая в 100 раз меньше Черной Африки. С другой — уже сейчас в субсахарской Африке сбывается мясо птицы лишь в 1,5 раза меньше, чем в ЕС (9,1 млн кг за четыре месяца 2016-го), хотя средняя цена почти вдвое ниже (соответственно €0,76/кг против €1,8/кг).

При этом отрыв от ЕС, поставки в который ограничены квотами, быстро уменьшается. Поэтому можно ожидать, что уже в скором времени сначала по физическим объемам (в килограммах), а затем и по выручке от продажи украинского мяса птицы рынок Черной Африки станет для Украины больше, чем ЕС. В конце концов, это закономерно: в ССА проживает, по крайней мере, вдвое больше потребителей, для которых привлекательно именно дешевое мясо птицы, плюс там наблюдается дефицит собственного производства.

Перспективные ниши

Африканский рынок имеет также большие перспективы для компенсации утраченного российского рынка свинины, которому пока не найдена альтернатива. В отличие от мяса птицы ее не покупают в арабских государствах, а вот страны ССА в 2015 году импортировали ее в среднем на €245 млн (для сравнения: объемы поставок украинской свинины в РФ перед эмбарго составили €475 млн в 2015-м). Поэтому речь идет о достаточно емком рынке, который к тому же имеет перспективу роста. Основными покупателями здесь являются страны на юге континента: Ангола (€72,1 млн), ЮАР (€66,9 млн), Конго (€18,4 млн), Конго (€15,8 млн), Габон (€13,2 млн) и Намибия (€8,2 млн).

Это сопоставимо, а то и больше по сравнению с нынешними поставками в них всех украинских товаров. А отвоевание даже 20-25% рынка способно вполне компенсировать потери от эмбарго на соответствующую продукцию со стороны РФ. Кстати, недавно Посольство Украины в ЮАР обратилось с предложением о налаживании туда экспорта украинской свинины. Как и с мясом птицы, 40% импорта Анголы и более 80% ЮАР и Конго занимают поставщики из ЕС, с которыми украинские вполне могут конкурировать по важному для региона ценовому параметру.

Страны ССА является и значительным импортером молочной продукции. В 2015 году они импортировали на €1,1 млрд сгущенных молока и сливок (Нигерия — на €295 млн, Ангола — на €85 млн, Сомали, Кот-д’Ивуар, Маврикий, Камерун, Гана, Сенегал — на €40 — 60 млн каждая). Однако сегодня доля Украины на этом рынке составляет менее 0,5% (€47 млн) и в разы или даже десятки раз уступает доле Польши, значительно дальше расположенной Малайзии и даже Саудовской Аравии, которая не имеет собственного значительного производства ни молока, ни сахара.

Еще на €183 млн страны Черной Африки импортируют сыров. Учитывая невысокие доходы местных жителей, могут оказаться перспективными поставки сюда из Украины недорогих сырных продуктов, которые до недавнего времени сбывались только в постсоветских странах и экспорт которых сильно пострадал от ограничений со стороны РФ.

Перспективным является наращивание экспорта на рынок Черной Африки и ряда других продовольственных товаров из Украины. Они поставляются в разные страны региона уже и сегодня, хотя преимущественно в незначительных, пробных объемах.

В прошлом году в ССА было экспортировано 168 млн кг украинского продовольственного гороха (на €53 млн), за январь — апрель текущего — уже 79 млн кг (на €25 млн). Однако пока он поставляется только в Сомали, Камерун и ЮАР. Шире география поставок украинской муки (Ангола, Сомали, Бенин, Сьерра-Леоне, Руанда, Нигерия, Эфиопия, Гана, Того), однако пока тоже в незначительных объемах: в 2015-м 112 млн кг на €2,2 млн. В прошлом году в Анголу, Гвинею и Того поставлено почти 500 тыс. кг украинского маргарина.

В Кот-д’Ивуар и Маврикий — несколько тысяч килограмм украинских круп, в ЮАР — 205 тыс. кг овсяных хлопьев, в Гану — 140 тыс. кг крахмала. Поставки украинских яиц в субсахарскую Африку за первые четыре месяца 2016-го составили €0,48 млн (в 2015-м — €1,4 млн). В натуральном измерении это 128 млн шт., в том числе в Либерию (85 млн шт.), Конго (1,35 млн шт.), Сьерра-Леоне (1,35 млн шт.), Мавританию, Нигерию и Гамбию (по 0,4-0,5 млн шт.).

Эти поставки могут быть плацдармом для украинского экспорта в будущем, а незначительные нынешние объемы лишь увеличивают потенциал его наращивания.

Другим перспективным сегментом украинского экспорта в страны ССА является фармацевтический. С одной стороны, регион является крупным импортером лекарств, объемы закупок которых стремительно растут (€6,9 млрд в 2015-м против €4,1 млрд в 2011-м).

Больше всего их завозят Южная Африка (€1,5 млрд), Нигерия (€0,8 млрд), Эфиопия (€0,5 млрд), Кения (€0,4 млрд), а также Уганда, Танзания, Мозамбик, Гана и ДР Конго (каждая на €0,2-0,3 млрд). С другой — Украина уже сейчас является крупным экспортером фасованных медпрепаратов (на €126 млн в прошлом году), многие из которых направляется в страны со схожим с африканским климатом, например Узбекистан (€33,6 млн), Бразилия (€5 млн), Вьетнам (€4,2 млн), Таджикистан (€2,3 млн), Туркменистан (€1,5 млн).

Пока поставки лекарств из Украины в страны ССА символические (на €140 тыс. за январь — апрель 2016 года) и осуществлялись только в Уганду (€70 тыс.), Сомали (€42,2 тыс.) и Намибию (€27 тыс.). Однако и эти показатели свидетельствуют о динамичном росте по сравнению с 2015-м, когда за весь год их в регион было продано лишь на €234 тыс. А потенциал расширения в будущем — еще больше. Однако его реализация требует соответствующих усилий украинских компаний, особенно в странах, которые в свое время активно сотрудничали с нашей страной в области медицины, в частности по обучению их студентов-медиков в украинских вузах.

Уже сейчас регион является одним из основных рынков сбыта нашей авиапродукции. В прошлом году в Африку экспортировали украинских летательных аппаратов и их частей на €28,3 млн (преимущественно в Южный Судан, Уганду, Конго и Либерию). Впрочем, это менее 1% импорта региона в 2015-м, который составил €4,2 млрд. Еще на €4,3 млн продано украинских двигателей к ним (ДР Конго, Экваториальная Гвинея, Ангола, ЦАР, Южный Судан и Уганда).

В 2016-м поставки последних обеспечили отечественным поставщикам €2,6 млн только за первые четыре месяца. Однако это также все еще менее 1% импорта турбодвигателей в страны субсахарской Африки, который в 2015-м достиг €1,18 млрд. На более чем €20 млн в прошлом году было продано в страны ССА различных украинских электрических машин и оборудования, в частности радаров (преимущественно в Эфиопию, а также в Чад, Конго, Южный Судан и ЮАР).

В 2015-м страны субсахарской Африки приобрели на €1,55 млрд тракторов и на €4,9 млрд грузовиков. Однако в отличие от Египта, к северу от Сахары, куда соответствующая продукция из Украины поставляется ежегодно на десятки миллионов евро, ее экспорт в страны ССА ограничился символическими объемами: в Эфиопию и Конго в 2015-м было продано на €0,45 млн тракторов , в Анголу — на €1 млн различных сельскохозяйственных машин и оборудования.

А поставки грузовиков вообще не осуществлялись (в 2014-м их было продано лишь на €2 млн в Нигерию и на несколько тысяч в Анголу и Эфиопию). Незначительные объемы и куцая география на фоне того, что Эфиопия в 2015 году импортировала их на €955 млн, ЮАР — на €710 млн, Кения — на €374 млн, Намибия — на €323 млн, Мозамбик — на €293 млн, Нигерия — на €267 млн.

Разнообразная украинская техника способна найти своего покупателя в регионе. Например, в прошлом году в Нигерии и Эфиопии продали на €72 млн украинской спецтехники, в Гвинею — на €0,66 млн 11 саморазгружающихся вагонов, туда же, а также в Мавританию и Танзанию реализовали более чем на €0,73 млн комплектующих и запчастей к вагонам, в Конго — автобуровые. За первые четыре месяца 2016-го в Эфиопию на €18 млн сбыли украинских двигателей внутреннего сгорания.

Таким образом, страны субсахарской Африки могут стать и важным направлением экспорта ряда видов готовой продукции украинского машиностроения. Однако бизнесу придется активно продвигать свой товар и обеспечивать его сервисное сопровождение, а государству — поддерживать его страховыми и кредитными инструментами.

—

Александр Крамар, опубликовано в издании Тиждень.UA

Перевод: Аргумент

В тему:

- Украинцы в Африке: от Бакая до «донецких»

- Украинцы в Африке: дошло до трупов и похищений

- Украинцы в Африке: дошло до трупов и похищений. Часть 2: бриллианты манят

- Украинцы в Африке: дошло до трупов и похищений. Часть 3: дайвинг по-судански

- «Черное» золото, «черная» охота ... Незаконный бизнес на африканском континенте

Если вы заметили ошибку, выделите ее мышкой и нажмите Ctrl+Enter.

![]()

Коментарі

Новини

- 16:31

- Загарбники значно просунулися на сході від Великої Новосілки

- 16:14

- Журналісти підтвердили стосунки Романа Кравця (ТГ «Джокер») із Сабіною Мусіною (мережа low cost салонів G.bar), дорікнувши її дводушністю

- 16:01

- На Житомирщині офіційно завершили будівництво фортифікацій на кордоні з Білоруссю

- 15:49

- Чим натяжні стелі кращі за гіпсокартонні?

- 15:48

- У 2024 році розпочалася Третя світова війна - Залужний

- 14:34

- МКС видав ордери на арешт Нетаньягу та Галланта

- 14:32

- Натяжні стелі: що потрібно знати?

- 14:04

- Жоден суддя і прокурор, які незаконно переслідували учасників Майдану, не засуджений

- 12:09

- Рада дозволила добровільне повернення на службу тим, хто вперше пішов в СЗЧ

- 11:02

- росія вперше вдарила по Україні МБР "Рубеж"

Важливо

ЯК ВЕСТИ ПАРТИЗАНСЬКУ ВІЙНУ НА ТИМЧАСОВО ОКУПОВАНИХ ТЕРИТОРІЯХ

Міністерство оборони закликало громадян вести партизанську боротьбу і спалювати тилові колони забезпечення з продовольством і боєприпасами на тимчасово окупованих російськими військами територіях.