Эра дешевой нефти

На какие тенденции указывает падение цен «черного золота». В последние недели на мировых финансовых рынках царит адская жара. Она с невероятной легкостью сжигает пункт за пунктом индексов акций, валют и сырьевых товаров, стирает триллионы долларов со счетов самых богатых людей мира.

В заключительный день на прошлой неделе в эпицентре «пожара» оказалась нефть: цена на нее обвалилась на 9%, отмечает "Тиждень". А уже в понедельник 9 марта рыночная стоимость «черного золота» капитулировала: 26% за день. Мировые СМИ в унисон написали, что рынок не видел столь стремительного спада с 1991 года. Тиждень решил выяснить, в чем его причины.

Эмоциональная картина

На первый взгляд, причина обвала цен на нефть поняла и очевидна. Распространение коронавируса якобы обусловило экономический спад и, как следствие, падение спроса на углеводороды. Чтобы уравновесить рынок и избежать снижения цен, Организация стран-экспортеров нефти (ОПЕК) намеревалась сократить объемы производства на 1,5 млн баррелей в сутки. Планировалось договориться в формате ОПЕК +, куда, кроме членов организации, входит еще ряд стран, включая Россию. Однако в последний момент сделка сорвалась, потому что Саудовская Аравия не договорилась с РФ. Об этом стало известно 6 марта. Рынок отреагировал соответственно: цены на «черное золото» обрушились.

На эту тему: Ціна на нафту марки Brent досягла максимуму за останні чотири роки

Картина якобы логичная, но довольно эмоциональная и крайне поверхностна. Она не учитывает важных нюансов, которые всплыли вскоре после пятничной встречи министров стран-членов ОПЕК+, а потому не дает ответа на ряд важных вопросов. Почему Россия отказалась от сделки? Ведь при нынешних ценах на нефть потери Кремля будут значительно больше, чем в случае планомерного сокращения добычи на несколько тысяч баррелей в сутки. Почему после провала сделки Саудовская Аравия решила кардинально нарастить объем добычи нефти?

В рамках запланированной сделки она нацеливалась сократить добычу с нынешних почти 10 до 9 млн баррелей в сутки. Зато теперь планирует увеличить производство до 13 млн. Говорят, что эта страна хочет наказать Россию за несговорчивость, но ее экономика тоже очень зависима от нефти, поэтому «наказание» Кремля таки дорого обойдется саудитам. Ответ на эти и другие вопросы требует дополнительного анализа.

Слабый спрос

При более глубоком анализе мнение о том, что паника на рынке нефти обусловлена коронавирусом, рассеивается, как утренний туман под палящим солнцем. Действительно, в феврале ОПЕК снизил прогноз потребления нефти в мире на 2020 год. И это совпало с пиком истерии вокруг коронавируса. Но взаимосвязь двух событий условна.

Во-первых, по сравнению с январским прогнозом, ожидаемый этой организацией глобальный спрос на нефть в полный текущий год снизился лишь на 250 тыс. баррелей в сутки. А на переговорах ОПЕК+ говорилось о в шесть раз большем сокращении добычи. Несоответствие слишком существенно. Так, некоторые ведущие аналитические центры прогнозируют, что в этом году из-за коронавируса спрос на нефть в мире уменьшится на 2 млн баррелей в сутки (около 2% мирового потребления), однако на данный момент такие прогнозы видятся не слишком обоснованными.

Во-вторых, для Китая, который больше всего пострадал от коронавируса, ОПЕК и дальше прогнозирует рост спроса. Правда, не на 2,5% за год, как было в январе, а только на 1,7%, однако учитывая масштаб истерии относительно экономических перспектив КНР такое понижение прогноза не является статистически значимым.

В-третьих, единственная группа государств, в которых ожидается снижение спроса, - развитые страны Организации экономического сотрудничества и развития (ОЭСР) - да и то лишь в I-II кварталах, а за весь год темп прироста будет положительным. Однако в этих странах в прошлом году спрос уже снижался (о причинах смотрите ниже). Поэтому такой пересмотр прогноза не является чем-то экстраординарным: если в январе ОПЕК переоценивал перспективы развитых стран, то сейчас просто смотрит на них реалистично, и это не значит, что коронавирус имеет или будет иметь существенное влияние на ситуацию в них.

В конце концов, даже если бы коронавирус был причиной заметного падения спроса на нефть, то оно не могло бы продолжаться вечно. Спустя всего несколько месяцев все нормализовалось бы. Очевидно, что на этот период ОПЕК+ было бы выгоднее сократить добычу и вскоре забыть о проблеме. Однако не сократили. Итак, проблема не временная.

И отчасти заключается в том, что спрос на нефть очень слаб. Его снижение в странах ОЭСР не случайность, а проявление очень длительных глобальных тенденций. Прежде всего, в последние годы рост спроса на нефть в мире замедлялся из-за снижения темпов экономического развития. МВФ и другие организации уже несколько раз пересматривают прогнозы экономического роста в мире в сторону понижения.

Спрос на углеводороды реагирует на глобальную экономическую динамику соответственно. Кроме этого, в настоящее время возобновляемая энергетика находится на пике своего развития. Например, в прошлом году энергия из таких источников составила 37,5% энергобаланса ЕС, впервые превысив объемы генерации из ископаемого топлива. И это еще не конец.

Наконец, в мире по многим причинам снижается спрос на автомобили и их производство. В прошлом году, marklines.com, объем производства легковых сократился в США на 1,3%, в Китае на 7,5%, в Японии на 0,2%, а также во многих других крупных экономиках. К тому же, новые автомобили становятся все экономнее. А в тех же самых Штатах две трети спроса на нефть формируют автомобилисты. Поэтому уменьшение производства автомобилей непосредственно определяет динамику спроса на нефть во многих странах.

Комбинация всех этих тенденций постоянно приближает тот момент, когда глобальный спрос на углеводороды начнет безвозвратно падать. А нисходящий рынок - это рынок покупателя, а не продавца. Для производителей нефти работать на нем станет значительно сложнее, чем было до недавнего времени. Это понимают все. Возможно, именно мрачные перспективы спроса на «черное золото» заставляют всех игроков этого рынка шевелиться.

Пасьянсы предложения

Сланцевая революция осложнила и без того непростую ситуацию со спросом. Благодаря ей США за последние 10 лет нарастили производство нефти более чем в два раза. До определенного момента рынок был готов поглощать все объемы, ему предлагаемые. Однако в 2014-м произошло первое глубокое падение цены. Реакция на него была не совсем ожидаемая: все ключевые производители увеличили объемы добычи вместо того чтобы, сдерживая их, уравновесить рынок и избежать столь глубокого обвала цены.

Вот это и есть модель нынешней ситуации. Возможно, уже на тот момент они понимали, что спрос на этот продукт в мире насыщается, он будет расти еще считанные годы, а затем нефть навсегда перестанет быть определяющим, дефицитным и стратегическим ресурсом. Поэтому все решили выжимать из рынка как можно больше, несмотря ни на что. Сначала это проявилось в том, что все, кто мог, сломя голову наращивали производство. Впоследствии начали регулярно появляться признаки того, что на рынке всем его игрокам стало слишком тесно.

Поэтому в слабых странах вроде Сирии, Ливии, Венесуэлы, Ирана, Ирака стали возникать внутренние проблемы, которые всегда шли бок о бок с сокращением добычи этого углеводорода. Случайность это или закономерность, но сейчас из-за этих проблем такие страны недопоставили на рынок до 5 млн баррелей нефти в сутки. Это 5% мирового потребления.

На эту тему: Как развал в Венесуэле повлияют на мировой рынок нефти

Однако подобные «решения» были временными, поскольку добыча у главных игроков и дальше росла. Больше всего это касается американцев, которые после непродолжительного спада в производстве после 2014-го нарастили объем добычи почти в полтора раза более чем за три года. А с недавних пор годовой прирост добычи американского «черного золота» превышает рост спроса во всем мире. Конфликт между главными игроками стал вопросом времени. Собственно, именно поэтому россияне, комментируя недавний срыв сделки ОПЕК+, не без основания утверждают, что все скоординированные сокращения добычи открывают нишу, которую быстро занимает американская нефть.

В этом контексте решение саудитов существенно нарастить производство «черного золота» может только на первый взгляд показаться эмоциональной реакцией на отказ Кремля от сделки ОПЕК+. На самом деле это проявление давно назревшего конфликта между главными игроками рынка нефти. И, как до 2014 года, они пытаются выжать с этого рынка все, что можно, пока есть из чего выжимать.

На эту тему: OPEC: конец картеля и будущее «стран-бензоколонок»

Последствия для различных сторон

Итак, глобальный спрос на нефть в мире слаб и вскоре может начать безвозвратно снижаться. Это определяет поведение главных добытчиков. На определенном этапе они решали свои проблемы за счет более слабых, однако сейчас вплотную приблизились к конфликту друг с другом. Если 2014-й взять за модель, то ситуация выпустит на волю рыночные силы, которые толкают стоимость нефти вниз. На рынке она должна найти определенный равновесный уровень, который отсечет многих менее эффективных производителей. Пострадают все.

Конечно, выход из ситуации мог быть и другим. Для этого США, РФ и Саудовская Аравия должны сесть за стол переговоров и договориться о совместном контроле над объемами производства нефти - если не во всем мире, то, по крайней мере, на уровне трех главных игроков и, возможно, стран ОПЕК. Но для такого сценария существует слишком много ограничений, которые никто из главных игроков преодолевать не хочет.

Мало того, в России есть влиятельные люди, которые считают, что низкая цена выбьет американскую сланцевую нефть с рынка. В то же время в Саудовской Аравии убеждены, что значительные потери от дешевого «черного золота» несет именно РФ. Поэтому заявления россиян о том, что они готовы к продолжению переговоров и что цены на нефть восстановятся в течение нескольких месяцев, представляются неубедительными. Саудиты не видят смысла в новой встрече ОПЕК+, а американские нефтяники просто качают "черное золото" и решают свои финансовые проблемы.

Несогласованность интересов ведущих игроков будет держать цену на «черное золото» низкой до тех пор, пока рынок полностью не переформатируется. Вероятно, мы входим в эпоху дешевых углеводородов. Мировые аналитические центры начинают урезать свои прогнозы цены нефти на 2020-й. Например, недавно агентство S&P прогнозировало среднюю цену нефти марки Brent на уровне $60 за баррель, а теперь ожидает только $40. И это не предел.

Каким будет этот период, что он принесет? Для США последствия - немалые, но не критичные. Производство сланцевой нефти имеет высокую точку операционной безубыточности, поэтому американский нефтегазовый сектор начнет реагировать на падение цены уже в пределах одного-двух кварталов, как это было в 2014 году. Впрочем, экономика США очень диверсифицирована, а объем производства нефтегазовой отрасли составляет лишь 1,6% от ВВП.

Поэтому даже если вся отрасль потерпит крах (это невозможно, потому что Штаты имеют и очень высокоэффективные месторождения), то экономика почувствовала бы это не существенное, чем кризис 2008-2009 годов. Возможно, решение России не участвовать в ограничении добычи в формате ОПЕК+ действительно рассчитано на то, чтобы выбить американских производителей с рынка. Но не следует забывать, что США до сих пор остаются нетто-импортером этого продукта. Если нефтегазовая отрасль будет иметь критические проблемы, то достаточно будет американцам установить импортные пошлины на нефть, которую они могут рассматривать как стратегический ресурс, и проблемы мирового рынка «черного золота» окажутся для них за бортом.

На эту тему: Украинские нефть и газ: скрытый потенциал

С РФ ситуация сложнее. 19% ее ВВП приходится на нефтегазовую отрасль. Понятно, что дешевая нефть приводит к дешевому газу, поэтому можно эту цифру брать в расчет полностью. Преимущество российской отрасли в том, что ее операционная точка безубыточности расположена довольно низко. То есть РФ еще несколько лет будет эксплуатировать имеющиеся месторождения до полного истощения. Однако из-за высокой точки полной безубыточности разрабатывать новые места добычи станет невыгодно, поэтому российская отрасль постепенно будет угасать.

Грубая, приблизительная оценка экономических последствий этого процесса показывает, что долларовый ВВП России через 5-10 лет низких цен на нефть будет втрое ниже, чем сейчас, и будет приближаться к уровню Польши. Реальность может быть более мягкой, но порядок оценки говорит сам за себя. Большая часть этого падения будет амортизирована валютным курсом: очень вероятно, что доллар будет стоить более 100 рублей уже в пределах года-полутора. Но реального спада ВВП тоже не избежать, потому что дешевая нефть сделает бюджет дефицитным и заставит сокращать расходы, снижая совокупный спрос.

Ситуация со странами-экспортерами нефти будет зависеть от того, насколько им удалось подготовить свои экономики к нынешнему сценарию развития событий. Кто-то из них за нефтедоллары смог построить эффективные отрасли - ІТ, химическое производство, машиностроение, туризм. А кто-то за низкого качества государственного управления не смог справиться с диверсификацией. Первые смогут себя найти в международном разделении труда новой эпохи, а вторым придется бедствовать. Вполне вероятно, что последние станут источником большого количества беженцев. Волны миграции можно ожидать и из России. Прежде всего от них пострадает Украина.

При низких ценах рынок нефти принципиально изменится. Не будет стран, которые смогут только добывать ее и дальше ни о чем не беспокоиться. Скорее всего, торговля нефтью перейдет с уровня государств на корпоративный уровень отдельных предприятий-производителей. То есть интересы нефтегазовой отрасли перестанут олицетворять государственные интересы конкретных стран. Впрочем, в этом есть и определенный позитив: Ближний и Средний Восток перестанут быть регионами перманентной, искусственно созданной нестабильности, поскольку ведущие государства потеряют к ним интерес.

Выводы для Украины

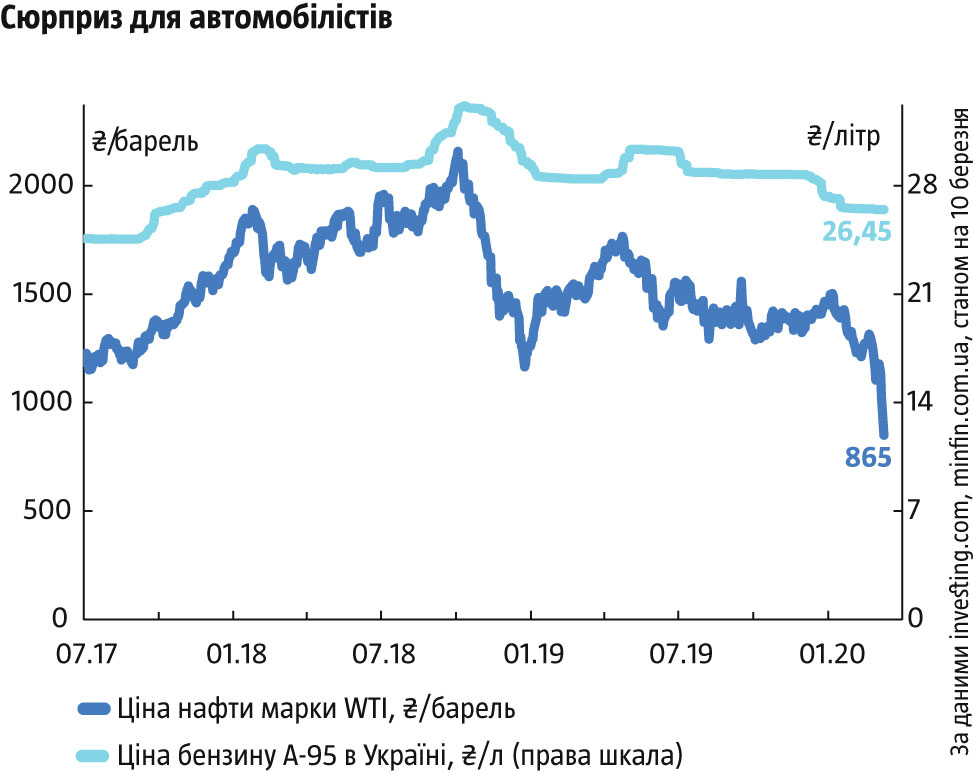

Для нас прямое следствие дешевой нефти - это дешевые бензин, дизель и, возможно, более низкие цены на авиаперелеты. Судя по историческим аналогиям, при нынешнем курсе доллара топливо марки А-95 должно подешеветь до 22 грн за литр. Впрочем, для этого, возможно, понадобится помощь Антимонопольного комитета Украины (АМКУ) или президента и правительства, как это было в конце прошлого года. АМКУ уже заявил, что ожидает снижения цен на бензин, хотя и понимает, что оно займет определенное время.

Другой важный результат - нефтегазовую отрасль Украины тоже ждут перемены. Вероятно, что при новом уровне цен на углеводороды некоторые производители станут убыточными и прекратят существование. Это негативно повлияет на добычу и энергетическую независимость страны. Возможно, среди убыточных окажутся и государственные активы. В частности «Укрнафта», контролируемая Коломойским, может стать убыточной, ему ненужной и, наконец, таки достанется государству, которое от этого ничего не выиграет.

Сценариев развития событий может быть немало, но на рынке с низким ценам все они будут не слишком оптимистичными, поэтому стоит к ним готовиться заранее.

На эту тему: Кого кормят недра Украины

На эту тему: Подъем компании "Tesla" поставил под угрозу не только нефть - Bloomberg

Однако снижение стоимости нефти положительно повлияет на платежный баланс. В прошлом году Украина импортировала «черного золота» на $412 млн, нефтепродуктов - на $5,4 млрд и природного газа - на $2,3 млрд. Итого - более $8 млрд. При нынешних ценах на нефть экономия составит около 40%, или более $3,2 млрд в год. Это как несколько траншей кредита МВФ или около половины годовых выплат по внешнему государственному долгу. Но радоваться рано.

Потому что дешевая нефть обусловит сокращение спроса на наш экспорт (продовольствие, металлургическую продукция, машины и оборудование) в странах, которые всегда у нас немало приобретали. Вероятно, что это повлияет не только на физические объемы экспорта, но и на цены товарных позиций, которые мы вывозим. Поэтому итоговый эффект прогнозировать трудно. К тому же, «пожар» на мировых финансовых рынках уже заставляет инвесторов выводить деньги из Украины: это заметно по процессам на межбанковском валютном рынке. Поэтому неизвестно, каким будет курс гривны, который влияет на цену топлива не менее рыночной стоимости нефти.

Наконец, Украина может наблюдать за нынешней ситуацией на рынке нефти с осторожным оптимизмом. В краткосрочном периоде обвал рыночной стоимости «черного золота» будет идти бок о бок с другими кризисными экономическими и финансовыми процессами. Некоторые из них могут нас сильно задеть. Впрочем, долговременные последствия эпохи дешевой нефти должны быть положительными.

—

Любомир Шавалюк, опубликовано в издании Тиждень

Перевод: Аргумент

На эту тему:

- Черная кровь современного мира. Нефть

- Добыча падает. Что происходит с «Укрнафтой»

- Изменись и выиграй: 10 сырьевых стран и примеров того, что с ними стало

- Льготы для "зеленой энергетики": мифы и реалии в Украине

- Автомобильная революция: масштабы и последствия (исследование)

Если вы заметили ошибку, выделите ее мышкой и нажмите Ctrl+Enter.

![]()

Коментарі

Новини

- 22:03

- Зеленський про свої зустрічі з підсанкційним Абрамовічем чомусь розповідає британцям, а не українцям. Це гидко

- 20:00

- Прогноз погоди в Україні на 8 – 14 червня 2026 року

- 18:20

- У Ленінградській області РФ досі палає арсенал ВМФ, пожежу видно з космосу (ФОТО)

- 18:04

- Корсун: Мрії про українську ядерну зброю - наслідок некомпетентності?

- 16:05

- Богдан Червак: Дзеркальна відповідь на хамські заяви Навроцького про УПА

- 14:11

- Ексголова Полтавського райсуду Лариса Богомолова отримала 15 років за держзраду

- 13:01

- Ворог нищить АЗС на Чернігівщині в 30-50 км від кордону

- 12:44

- Ворог атакував сховище ядерних відходів у Чорнобилі

- 10:04

- Лєна Чиченіна: Пояснення істерики довкола Булгакова

- 09:10

- У Китаї оголосили про початок морської "СВО" біля Тайваню