Почему российский тракторный завод останется в Канаде или Вступать / не вступать в ТС

Путин попросил написать записку о том, почему Ростсельмаш не переносит производство тракторов из Канады в Россию. Сравнить условия.

Думаю, эта информация будет интересна и вам.

1. Стоимость трудовых ресурсов

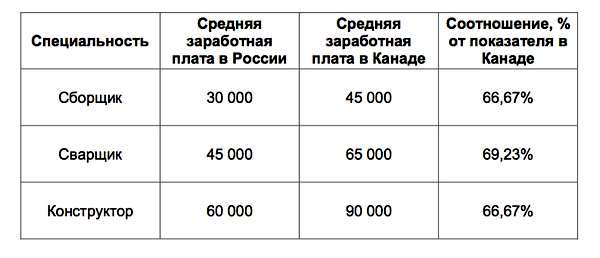

Разница между Россией и Канадой в стоимости рабочей силы не так уж велика. В 2012 году средняя зарплата квалифицированного рабочего (например, сварщика или сборщика) в Ростове-на-Дону составила 67-69% от зарплаты аналогичного рабочего в Виннипеге (см. таблицу 1). Однако в России налоги на заработную плату и добавленную стоимость (НДС) выше.

Таблица 1. Сравнение среднемесячной чистой (на руки) заработной платы в России и Канаде по основным специальностям, рублей.

В Канаде в 3,5 раза ниже отчисления в пенсионный фонд, в 2 раза ниже сборы за страхование от несчастных случаев, на треть ниже налог на добавленную стоимость (12% против 18% в России), но в 2,8 раза выше подоходный налог. В итоге на рубль выданной на руки зарплаты в России необходимо заплатить налогов и отчислений 81 коп., а в Канаде – 72 коп.

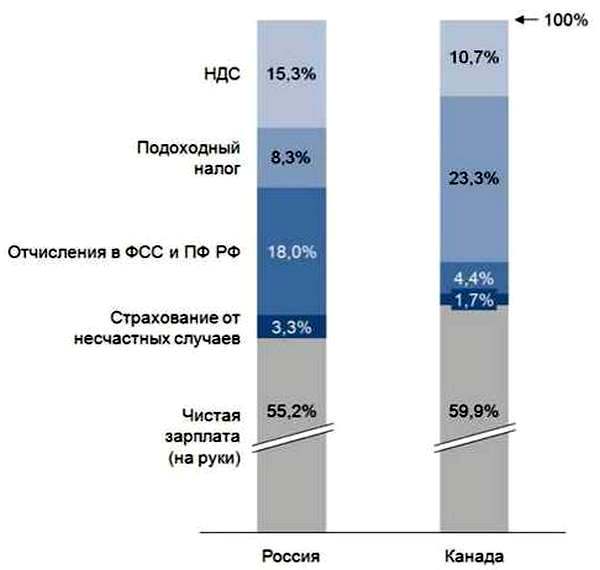

Рисунок 1. Сравнение структуры затрат предприятия на оплату труда квалифицированного работника цеха в России и в Канаде в 2012 году

Затраты на оплату труда на заводе в Канаде составили в 2012 году 38,5 млн. долларов США. Затраты на труд на аналогичном заводе в Ростове-на-Дону составили бы 28,5 млн. долларов США, что на 10,0 млн. долларов США меньше.

Однако с 2002 по 2012 год средний уровень оплаты труда в России вырос на 472% (среднегодовой темп роста: +21,1%), а в Канаде – только на 30% (+2,0% в год). При росте такими темпами через 3-4 года труд в России будет стоить дороже, чем в Канаде.

2. Стоимость кредитов

Средняя годовая ставка по кредитам в России в 2012 году составила 11,75%. На заводе в Канаде средняя процентная ставка в 2012 году составила 2,30%.

Расходы на выплату процентов по кредитам тракторного завода в Канаде в 2012 году составили 3,5 млн. долларов США.

Соответственно, расходы на аналогичные кредиты в России были бы в 5,1 раза больше и составили бы 17,9 млн. долларов США, что выше всей чистой прибыли, полученной на производстве в Канаде в 2012 году.

Таким образом, в России расходы на оплату процентов по кредитам будут на 14,4 млн. долл. выше, чем в Канаде.

3. Стоимость энергоресурсов и транспорта

Газоснабжение. Стоимость одного кубометра газа в 2012 году в Южном Федеральном Округе в среднем составила 4,594 рубля. Стоимость кубометра газа для завода в Виннипеге в 2012 году составила 10,461 рублей ($0,33) – в 2,28 раза выше. При потреблении заводом 3,55 млн. м3 природного газа в год (данные 2012 года) экономия при переносе завода в Россию составит всего 0,657 млн. долларов США.

В связи с ежегодным ростом тарифов на поставки природного газа, закрепленным в долгосрочных концепциях и прогнозах социально-экономического развития страны, а также связанным с целями руководства ОАО «Газпром» по выходу на равнодоходные цены поставок на внутренний и внешний рынки, данное конкурентное преимущество также ежегодно сокращается.

Энергоснабжение. Тарифы на поставку электроэнергии в Канаде для крупных промышленных предприятий составляют в среднем 1,70 рублей за кВт ($0,055). В России тариф в 2,20 раза выше – 3,70 рубля. Таким образом, издержки тракторного завода на электроэнергию при переносе в Российскую Федерацию вырастут на 2,118 млн. долларов США, что значительно превосходит экономию на газоснабжении.

Грузоперевозки. В связи с высокой стоимостью топлива в России (в среднем на 5,5% выше, чем в Северной Америке) и другими факторами цены на перевозку продукции грузовыми тралами (используемым заводами сельхозмашиностроения) в России значительно превышают канадские: в среднем 60,0 рублей/км в России и 39,4 рублей/км ($1,25) в Канаде. Рост издержек на транспортировку составит порядка 4,183 млн. долларов США.

Тарифы на железнодорожные грузоперевозки растут значительными темпами: в 2008 году наиболее выгодным видом транспорта для перевозки грузов на расстояние от 750 километров был железнодорожный, в 2013 году к услугам железнодорожного транспорта прибегают при перевозке грузов на расстояние от 1 500 километров.

Таким образом, рост издержек, связанных с использованием услуг транспортных компаний и естественных монополий, по усредненным расчетам составит 5,644 млн. долларов США в год.

В тему: Россия по посеву зерновых скатилась к минимальному уровню с 2000 года

4. Расходы на охрану завода

В целях охраны и предотвращения нарушений правопорядка на территории завода в Ростове-на-Дону предприятие вынуждено содержать большой штат охраны (порядка 150 человек). Расходы включают в себя заработную плату, униформу, страховку, содержание служебных помещений, связанные налоги. Штат охраны на заводе в Канаде составляет 4 человека, а их функции ограничиваются контролем пропускной системы и, в случае необходимости, коммуникациями с органами правопорядка.

Издержки на охрану аналогичного завода в Ростовской области составят порядка 1 050 тыс. долларов США, что на 0,898 млн. долларов США больше текущих затрат по данной статье на канадском предприятии.

5. Излишняя бюрократия и сложность ведения бухгалтерского и налогового учета

1. Российские компании вынуждены вести учет в трех направлениях:

- бухгалтерский учет в соответствии с требованиями законодательства о бухгалтерском учете;

- налоговый учет в соответствии с требованиями налогового законодательства;

- учет в соответствии с правилами Международных стандартов финансовой отчетности (компании, которые в соответствии с требованием федерального законодательства должны составлять консолидированную финансовую отчетность).

В законодательстве Канады предусмотрена единая форма учета.

2. Громоздкость документооборота.

Российское законодательство, регулирующее бухгалтерский и налоговый учет, требует оформления большого количества документов на бумажных носителях, что приводит к необходимости составления 2-5 документов по одной хозяйственной операции.

В Канаде количество документов, которыми оформляются хозяйственные операции значительно меньше, чем в России.

3. Необходимость предоставления большого количества документов различным контролирующим и фискальным органам.

Органами контрольных мероприятий в рамках выездных, камеральных, встречных проверок запрашивается большое количество копий документов. За последний год ООО «Комбайновый завод «Ростсельмаш» фискальным органам в копиях предоставило около 41 тыс. документов (количество проверок за год – 167).

В этой связи российские предприятия вынуждены содержать расширенный штат бухгалтерии и финансовой службы. Штат этих служб на предприятии в Ростовской области (аналогичном канадскому) составит не менее 65 человек, что в значительной степени увеличит издержки предприятия.

По усредненным расчетам ежегодно на содержание этих служб потребуется 1 805 тыс. долларов США, что на 1,005 млн. долларов США выше текущих затрат на канадском заводе, где эти службы насчитывают 14 человек.

Также важно отметить, что система бухгалтерского учета и сложность документооборота в России приводит к тому, что менеджеры коммерческих отделов до 50% рабочего времени вынуждены тратить на сбор и подготовку документации. На канадском предприятии работа с документами сведена к минимуму – не более 10% рабочего времени.

6. Налоговая нагрузка

1. Налог на прибыль

Ставка налога на прибыль в Канаде составляет 35,0%. Однако с учетом различных вычетов и льгот по стимулированию НИОКР и модернизации производства эффективная ставка налога на прибыль составила на заводе в Канаде в 2012 году – 16,7%, что на 3,3% ниже, чем в России (ставка налога на прибыль в РФ – 20%).

В Канаде действуют следующие налоговые стимулы для модернизации:

- При приобретении оборудования разрешена его ускоренная амортизация (более высоким темпом, чем в России) – 30% от оставшейся суммы ежегодно.

В России разрешен амортизационный вычет в размере 30% только в первый год, в последующие годы – 7% (при 10-летнем сроке амортизации).

Таким образом, 70% стоимости оборудования в Канаде можно отнести на затраты (снизить налог на прибыль) в течение 3 лет, в России – в течение 6 лет. В этой связи осуществлять инвестиции в станки и оборудование в Канаде более выгодно.

- В Канаде действует программа налоговых вычетов на производственные инвестиции (Manufacturing Investment Tax Credit).

Налоговый вычет, направленный на развитие и модернизацию производства промышленной продукции, в провинции Манитоба составляет 10% от суммы капитальных вложений (инвестиции на приобретение оборудования, строительство и ремонт зданий и пр.). То есть при строительстве нового цеха стоимостью 10 млн. долларов государство автоматически субсидирует заводу 1 млн. долларов за счет снижения на эту сумму налога на прибыль (не налогооблагаемой базы, а именно выплаты по налогу). В России подобные вычеты отсутствуют.

- При проведении R&D*

Любая компания в Канаде может в течение первого года амортизировать сразу все 100% понесенных расходов, и дополнительно, на ту же сумму, снизить налогооблагаемую базу, то есть расходы на исследования и разработки учитываются в затратах в двукратном размере.

Например, если стоимость разработки трактора (включая все связанные издержки) составила 20 млн. долларов США, база налога на прибыль может быть сокращена на 40 млн. долларов США, то есть государство косвенно субсидирует производителя на 14 млн. долларов США (40 х 0,35 = 14).

В России в отношении производства машин и оборудования данная мера отсутствует.

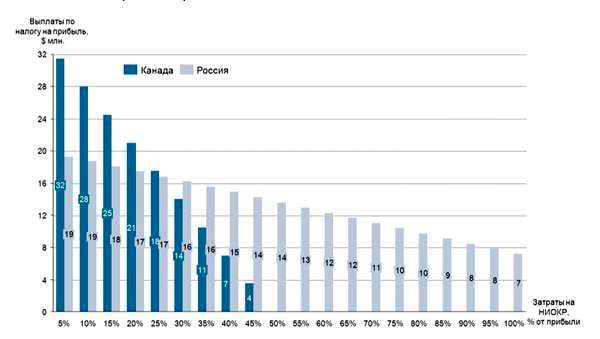

С учетом указанных программ построен график зависимости величины налога на прибыль от уровня затрат на НИОКР и модернизацию. Как следует из рисунка 2, при росте затрат канадских компаний на НИОКР, величина налога на прибыль сокращается опережающими темпами. На уровне затрат на НИОКР в размере 50% от прибыли налог на прибыль достигает нуля. В России же низкая ставка стимулирует изъятие прибыли из бизнеса, а не инвестиции.

В тему: Россия - главный неудачник на мировом рынке: США опередила ее по добыче энергоресурсов

* - Research and Development (исследования и развитие) - более широкое понятие, чем НИОКР, так как к ним относится заработная плата всех инженеров, конструкторов и рабочих технических центров, зарплата других сотрудников, принимающих участие в разработках, а также затраты на материалы и компоненты, обучение персонала, приобретение производственного, научного и измерительного оборудования, проведение испытаний, износ опытного образца и пр. Предоставления отчетов об исследованиях для подтверждения расходов не требуется.

Рисунок 2. Динамика величины налога на прибыль в зависимости от пропорции затрат на НИОКР из прибыли в России и Канаде (прибыль=100 млн. долларов США)

2. Оборотные налоги

В Канаде оборотный налог разделен на федеральную часть – аналог НДС (ставка 5%) и региональную – налог с продаж (ставка от 0 до 8%). Средний оборотный налог в Канаде составляет 10%. Суммарная ставка налога в Виннипеге, где расположен завод, составляет 12% (7% – местная, 5% – федеральная).

Ставка налога на добавленную стоимость в Российской Федерации – 18%.

3. Прочие налоги

Для завода в Канаде налог на недвижимость в 2012 году составил 1,176 млн. долл. США. Данный налог рассчитывается исходя из фактически понесенных муниципалитетом затрат на содержание прилегающих территорий и инфраструктуры. В Ростове-на-Дону ставка налога на имущество составляет 2,2% от балансовой стоимости. Также необходимо оплачивать земельный налог в размере 95 рублей за м2. Однако российское предприятие должно самостоятельно финансировать благоустройство прилегающих территорий и инфраструктуру.

Также предприятие в Канаде выплачивает налог на бизнес в размере 221 тыс. долларов США в год. В России аналог данного налога отсутствует.

В соответствии с действующим в Российской Федерации налоговым законодательством аналогичное канадскому предприятие должно будет начислить следующие налоги:

- налог на прибыль – 20% от прибыли (если есть);

- налог на имущество – 0,54 млн. долларов США;

- налог на добавленную стоимость – 73,50 млн. долларов США.

Итого – 74,04 млн. долларов США, что на 26,10 млн. долларов США больше, чем в Канаде.

7. Государственная поддержка развития производства

Помимо более выгодных рамочных экономических условий, в Канаде успешно действуют различные государственные программы поддержки развития производства.

В 2012 году предприятие в Канаде получило следующие виды субсидий на развитие производства:

- на обучение персонала в размере 50% стоимости, но не более 2 000 долларов США в год на сотрудника;

- индивидуальные гранты на разработку новых компонентов в размере 100-150 тысяч долларов США на проект (но не более 50% стоимости проекта). В рамках данной программы была осуществлена разработка новой рамы для трактора, разработка новых пластиковых компонентов для трактора (топливный бак), разработка элементов капота из новых материалов;

- на мероприятия по снижению энергопотребления. В провинции Манитоба действует программа Power Smart: инвестиции предприятий на энергосбережение (замена ламп, сетей, установка низкочастотников и прочего специального оборудования) компенсируются государством через местного поставщика электроэнергии (Manitoba Hydro) в размере 50% затрат. Возмещение затрат происходит в течение 1-2 месяцев. Для заполнения форм и заявок не требуется дополнительный персонал.

В тему: Россия теряет друзей, не имея что предложить им, кроме газа, - СМИ

8. Обеспечение стабильного внутреннего спроса на сельхозтехнику

В связи с низкими процентными ставками по кредитам, сельхозпроизводители Канады редко получают прямые субсидии на приобретение техники. Однако косвенные меры поддержки, влияющие на благосостояние и платежеспособность сельского хозяйства, выделяются в объемах, значительно превышающих российские. По данным ОЭСР в 2011 году объем поддержки сельского хозяйства в Канаде составил 7 млрд. долларов США, то есть 160 долларов США на 1 гектар посевных площадей (в России данный показатель не превышает 40 долларов США).

В рамках ВТО Канада имеет право ежегодно субсидировать экспорт сельхозпродукции на сумму 659 млн. долларов США. Россия в процессе переговоров отказалась от возможности оказывать поддержку экспорта.

Канадское правительство проводит протекционистскую политику в отношении сельхозпродукции. Средний применяемый импортный тариф на продовольствие и сельхозсырье составляет 18,02% (в России – 14,29%), в том числе, например, на молочную продукцию – 246,78% (в России – 17,68%).

Топливо для нужд сельского хозяйства в Канаде не облагается налогами и акцизами – так называемое «розовое топливо», что значительно снижает издержки производителей и позволяет внедрять прогрессивные технологии.

Минимизация рисков сельхозпроизводства (в том числе от наводнений, засух, неурожая) происходит за счет программы страхования маржи фермеров: в случае падения маржи производства, например, на 60%, фермер получает 42% в виде компенсации от правительства. Данный механизм показал свою эффективность во время засухи 2006 года (выплаты составили более 1,3 млрд. долларов США) и во время наводнений текущего года.

Подобные меры обеспечивают конкурентоспособность канадских сельхозпроизводителей на мировом рынке, обеспечивают им стабильно высокие доходы, что положительно сказывается на инвестициях на обновление парка техники и внедрение ресурсосберегающих технологий. Благодаря этому в первом полугодии 2013 года рост продаж тракторов в Канаде составил 8%, комбайнов – 21% (в России – падение на 13% и 26%, соответственно), что противоречит всем утверждениям о глобальном кризисе в экономике, в целом, и сельском хозяйстве, в частности.

В тему: Путин заявляет, что Россия свои рынки для ЕС открывать не будет

9. Развитие экспорта продукции сельхозмашиностроения

В Канаде действует государственное агентство по развитию экспорта EDC. В отличие от российского аналога (ЭКСАР), данное агентство не только страхует экспортные сделки, но и выдает связанные кредиты по льготным ставкам зарубежным покупателям. Например, на рынке Казахстана канадский тракторный завод реализует 100% продукции через программы EDC, ставка связанных кредитов составляет 3,8% годовых. ООО «Комбайновый завод «Ростсельмаш» на рынке Казахстана реализовал в 2012 году только 3% продукции через ЭКСАР, а ставка по кредиту для покупателей составила 6%. Программы ЭКСАР стали реальной поддержкой экспорту, но невозможность агентства осуществлять кредитование ограничивает их использование.

Кроме того официальные лица канадского правительства, посольств и различных агентств первым пунктом повестки в международных переговорах ставят экспорт канадской промышленной продукции, что позитивно сказывается на его росте.

10. Атмосфера ведения бизнеса в Канаде

Отсутствие пробок в городах позволяет осуществлять поставки материалов и комплектующих на завод по системе JIT (Just in Time), вследствие чего происходит значительная экономия средств на содержании складов и оплате персонала.

Система аэропортов и обилие авиакомпаний позволяет быстро и дешево перемещаться по североамериканскому континенту, что значительно упрощает ведение бизнеса.

Чиновники любого уровня находятся в постоянном доступе и открыты для диалога, благодаря чему возможно разрабатывать индивидуальные программы поддержки модернизации и НИОКР.

Существует масса механизмов по повышению финансовой дисциплины контрагентов. Например, при заморозке средств в сделках с использованием аккредитивов, в случае срыва контракта, виновная сторона должна компенсировать упущенные процентные платежи по замороженным средствам.

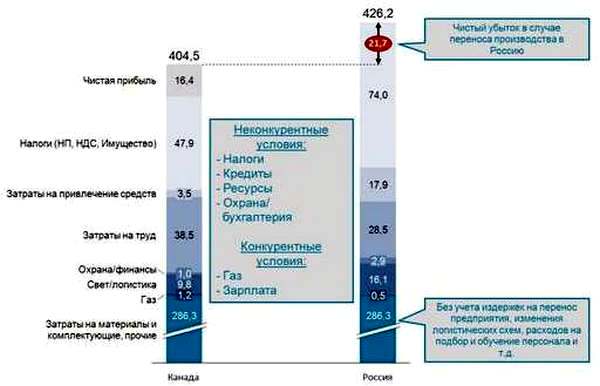

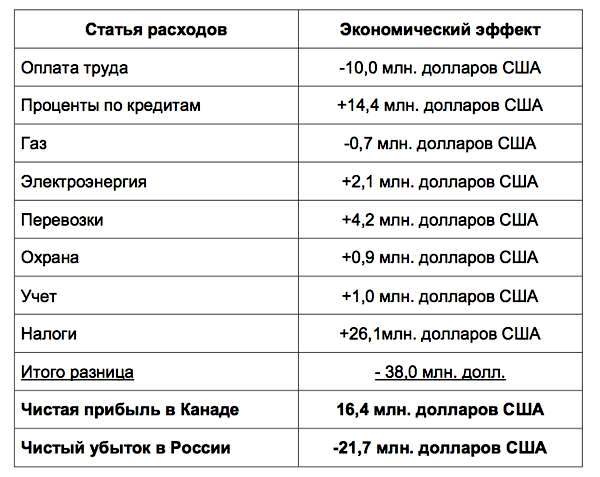

Анализ возможности переноса производства тракторов в Россию

Рисунок 3. Анализ возможности переноса производства тракторов из Канады в Россию по укрупненным статьям, $ млн.

Таблица 2. Расчет коммерческой целесообразности переноса производства тракторов из Канады в Российскую Федерацию

Как следует из проведенного анализа, перенос производства тракторов из Канады в Россию экономически нецелесообразен, так как либо ведет к прямым убыткам, либо к росту цены на продукцию.

Данный вывод подтверждается динамикой оборота предприятий за четыре года:

- в Канаде рост в 1,7 раза (с 219 млн. долларов США в 2008 году до 361 млн. долларов США в 2012 году),

- в России рост на 5% (с 512 млн. долларов США в 2008 году до 539 млн. долларов США в 2012 году).

Опубликовано в блоге Константина Бабкина в ЖЖ

В тему:

- Деградация: Россия освободится от индустрии к 2020 году

- Стратегический блеф России

- Россия: банановая империя

- «Россия умирает, но очень медленно»

- Россия идет вразнос

- Как вымирает Россия. Динамика населения регионов РФ за период 1989 - 2010гг. (Инфографика)

- Таможенный союз: ловушка, которая выгодна только России

Если вы заметили ошибку, выделите ее мышкой и нажмите Ctrl+Enter.

![]()

Коментарі

Новини

- 20:00

- У середу трохи дощитиме на півдні України, вдень біля 0°

- 19:21

- ЗСУ знищили російський плацдарм на Осколі

- 18:24

- Потужна реформа: Уряд перейменував Мінреінтеграції на Міністерство національної єдності

- 18:11

- Вʼячеслав Курбанов: Про "зниклих безвісті"

- 17:04

- Корумповану Полтавську обласну МСЕК приєднали до корумпованої обласної лікарні рішенням корумпованої Полтавської обласної ради

- 16:19

- Рада скасувала пільги позбавленим звання Героя України

- 16:02

- Скасування арешту 2,6 млрд грн онлайн-казино, понад 200 закритих справ щодо п’яних водіїв: ВРП позбавила суддю Смик доплат аж на три місяці. Хабарами надолужить!

- 15:21

- «Аль-Маядін»: ССО України воюють на боці повстанців у Сирії

- 15:02

- ДБР затримало багату людину - ексзаступника голови Вищого господарського суду Ємельянова. Це більше схоже на перерозподіл злодійських статків, а не на покарання зла

- 14:50

- Олексій Чернишов став міністром на ідіотській посаді

Важливо

ЯК ВЕСТИ ПАРТИЗАНСЬКУ ВІЙНУ НА ТИМЧАСОВО ОКУПОВАНИХ ТЕРИТОРІЯХ

Міністерство оборони закликало громадян вести партизанську боротьбу і спалювати тилові колони забезпечення з продовольством і боєприпасами на тимчасово окупованих російськими військами територіях.