Украина: великий банковский исход

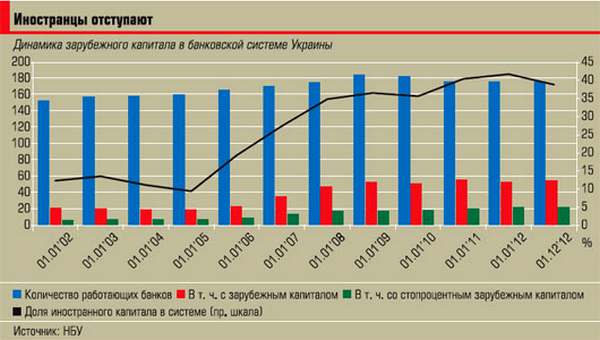

Доля иностранного капитала в банковской системе Украины упала впервые за десять лет. Сделав прошлый год отправной точкой бегства иностранных банкиров из нашей страны.

«Уважаемые коллеги! После четырех лет плодотворной работы мы с сожалением вынуждены сообщить вам о том, что Bank of Georgia, владевший крупнейшей долей в капитале БГ Банка, продает 80 процентов принадлежащих ему акций местным инвесторам. Данное решение было вынужденным, но взвешенным и осознанным. Оно связано с убыточной деятельностью банковского подразделения, а также изменением стратегии развития Bank of Georgia, что заставило минимизировать присутствие группы в Украине», — такое сообщение получили сотрудники БГ Банка утром в пятницу, 18 февраля 2011 года. А на минувшей неделе стало известно, что из Украины уйдет Банк Москвы.

В тему: Банки с иностранным капиталом закрывают отделения, пытаясь выжить

«Прошлый год — никакой не пик, он указал тренд. Так что в

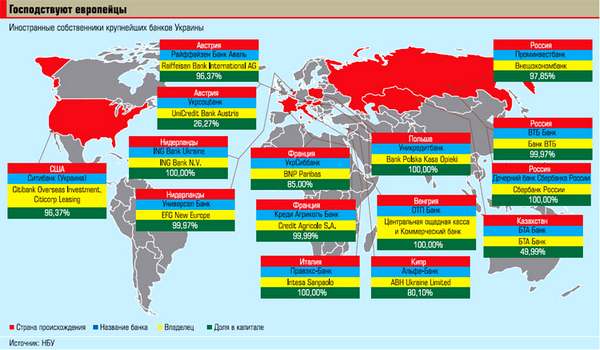

Большая скупка

Еще в начале XXI столетия украинский банковский рынок выглядел скупо и скудно — несколько иностранных банков, обслуживающих зарубежные корпорации, считанные постсоветские монстры, пара десятков агрессивных банков новой волны, принадлежащих украинским инвесторам, и болото из полутора сотен мелких карманных банков.

Однако вскоре произошло два события. Украинская экономика стала расти как на дрожжах, что потянуло в страну сначала спекулятивный иностранный капитал. К тому же осенью 2004 года разразилась Оранжевая революция, благодаря которой об Украине узнал весь мир.

Ожидания больших перемен во второй по величине республике бывшего СССР международные финансово-банковские группы не могли игнорировать. Одной из первых ласточек стал банк «Аваль», в августе 2005 года проданный за миллиард долларов австрийской группе Raiffeisen. В феврале

Затем с молотка ушел УкрСиббанк, 51% которого весной 2006 года приобрела французская группа BNP Paribas. Сумма сделки не разглашалась. По оценкам рынка, она составила 400 млн долларов или почти два капитала банка на тот момент. В декабре того же года австрийская группа Erste чуть больше чем за сто миллионов долларов купила банк «Престиж» (его успели наскоро слепить бывшие владельцы «Аваля» Федор Шпиг и Александр Деркач), который впоследствии был переименован в Эрсте Банк.

Следующим оказался ТАС-Комерцбанк — детище Сергея Тигипко. Он продал финучреждение летом

В сентябре 2007 года крупнейший собственник банка «Форум» Леонид Юрушев продал 60% своих акций немецкому Commerzbank за 600 млн долларов (пять капиталов). И невзирая на кризис в

По данным НБУ, только за 2007 год количество банков с иностранным капиталом в Украине увеличилось с 35 до 47, а доля зарубежного капитала в их уставных фондах — с 27,6 до 35%. Это был пик покупок.

До того как вовсю развернулся кризис в

Иностранцы считали, что смогут получить на нашем рынке сверхдоходы. Их логика была понятна: если на «домашних» рынках зарубежные банки привлекали депозиты под два-три процента годовых и выдавали кредиты под аналогичные проценты, то в Украине при доходности вкладов на уровне

В результате чистый процентный доход банков рос, словно на дрожжах. По итогам 2006 года он составлял 13,68 млрд гривен, в

Комиссионные росли медленнее, но темп

Вместе с деньгами зарубежные инвесторы приносили с собой в Украину технологии, хорошо отлаженную структуру продаж и высокие зарплаты, позволявшие перекупать менеджеров и прочий персонал, чего не могли позволить себе более мелкие банки с локальным капиталом, проигрывавшие иностранцам по многим параметрам. Еще в начале 2008 года многие эксперты были уверены, что доля иностранного капитала в отечественной банковской системе уже скоро превысит 50%, а в перспективе выйдет на уровень

Не пережив рубеж

Но не тут-то было. Уже осенью

Почти полная остановка кредитования, совпавшая с девальвацией гривни более чем на 60% и бегством вкладчиков, привела к резкому ухудшению качества кредитных портфелей. И если по итогам 2007 года просроченные кредиты составляли 6,36 млрд гривен, или около 1,3% ко всей сумме выданных займов, то в

Отрицательный финансовый результат украинских банков в 2009 году составил 38,5 млрд гривен. И как раз иностранные банки стали «антилидерами» по этому показателю. Так, за

В тему: Банки Украины: отток депозитов населения и миллиардные убытки самих банков

Тем не менее инвесторы не уходили, настойчиво стараясь капитализировать свои дочерние структуры в Украине, борясь с навалившимися проблемами. «Собственники активно финансировали банк во время кризиса. И хотя мы старались не прибегать к фондированию, всегда могли рассчитывать на поддержку со стороны акционеров, если на то была объективная необходимость», — вспоминает бывший председатель правления банка «Форум» Вадим Березовик.

И, казалось, в

В тему: Осень, падают банки

Однако в

Продать нельзя оставить

Многие финансово-банковские группы, столкнувшись с кризисом и у себя дома, приняли решение уходить с приносящих убытки рынков. Украинский оказался в первых рядах. Но до последнего времени решение о продаже/закрытии «дочек» не принималось, поскольку банкиры понимали: выйти из Украины без огромных убытков не удастся. «Сегодня даже крупные международные банки по стоимости едва доходят до одного капитала, а на украинском рынке, учитывая риски финансового сектора страны и то, что продаются в основном убыточные банки, полкапитала — это отменная цена», — говорит заместитель председателя правления Південкомбанка Александр Коробко.

Александр Адарич скупает небольшие иностранные банки, планируя объединить их в единую структуру

Как правило, выход иностранного банка с украинского рынка проходит в два этапа. Сначала принимается решение о закрытии розницы, а уже потом — о выходе с рынка. Так, например, произошло со Сведбанком (правопреемник ТАС-Комерцбанка), который сначала в сентябре 2011 года заявил о закрытии розницы, а уже в конце

В тему: Николаю Лагуну продали огромный Кредитпромбанк за $1?

Таким же путем пошел и шведский SEB Банк: в ноябре 2011 года он продал «ритейл» бывшему председателю правления УкрСиббанка Александру Адаричу, владеющему Евробанком, а в июне

Вадим Новинский всерьез занялся развитием банковского бизнеса и намерен войти в пятерку крупнейших игроков рынка

А затем пришел черед более крупных птиц. Так, банк «Форум» в июле поглотил подконтрольный бизнесмену Вадиму Новинскому «Смарт-холдинг». Аналитики полагают, что цена сделки составила около

В тему: «Родовид», «Укргазбанк» и «Киев» государство распродаст по-дешевке

Лагун, Адарич и Новинский — сегодня главные покупатели резко подешевевших банковских активов. После волны кризиса 2008 года они активно занимались скупкой проблемных долгов, а теперь стали целиком скупать банки. Тот же Адарич в конце

Крупнейшие бизнесмены страны в этой игре на понижение участия не принимают. Ринат Ахметов объединил воедино ПУМБ и Донгорбанк, а Дмитрий Фирташ завел обслуживание активов Group DF в банк «Надра». «Яичный король» Олег Бахматюк усердно борется за выживание VAB Банка и «Финансовой инициативы».

Даже российские инвесторы, объявлявшие о масштабных экспансионистских планах в

Время удачных покупок

Если с позиции продавца любая сделка в банковском, да и финансовом секторе сейчас в принципе убыточна, то для покупателей — это золотое время. «Есть так называемые охотники за distressed assets. Это инвесторы, которые по бросовым ценам покупают компании, испытывающие трудности, затем проводят реструктуризацию бизнеса, ребрендинг и продают уже по рыночным ценам», — рассказывает управляющий инвестиционными фондами компании КИНТО Николай Мягкий.

Хотя украинские бизнесмены, по их же словам, делают покупки не для дальнейшей перепродажи, а для усиления своих рыночных позиций. «Поглощение Эрсте Банка является частью стратегии Фидобанка, в рамках которой к 2017 году предполагается создать банковский холдинг, входящий в топ-20 банков Украины», — говорит Александр Адарич. Если учесть, что Эрсте Банк достался новому собственнику как

Не исключено, что подобным путем пойдет и Николай Лагун, в ведении которого теперь не только Дельта Банк и Сведбанк, но и купленный немногим ранее за один доллар Кредитпромбанк. «Сведбанк имеет хороший портфель бизнес-клиентов, Кредитпромбанк также был нацелен на среднего корпоративного клиента и розницу. Поэтому Лагун может сделать ставку на универсальную стратегию развития бизнеса, объединив банки и проведя ребрендинг», — считает генеральный директор инвестиционно-банковской компании European Capital Management Вадим Браиловский.

Николай Лагун от коллекторства и приобретения кредитных портфелей перешел к поглощению финучреждений

Между тем в ближайшем будущем позиции на украинском рынке зарубежных инвесторов, особенно выходцев из Западной Европы, испытывающих натиск проблем материнских структур в еврозоне, будут слабеть. «Сейчас стратегии всех банков, кроме российских, — это либо полный уход с рынка, либо существенное снижение деловой активности при кардинальном изменении стратегии работы. Безусловно, наиболее сложная ситуация у Банка Кипра и Универсал Банка, хотя положение представителей австрийского или итальянского капитала не легче», — подчеркнул Игорь Шевченко.

Стоит также учитывать, что Западная Европа переходит на новые стандарты надзора Basel III. «А это означает, что под инвестиции в Украину нужно будет наращивать капитал либо избавляться от дочерних структур в нашей стране», — объясняет начальник сектора рыночных исследований Украинского кредитно-рейтингового агентства Виктор Шулик.

Согласно данным НБУ, уже по итогам 11 месяцев прошлого года доля иностранного капитала в банковской системе снизилась с 41,9 до 39%. Однако сделки по покупке Кредитпромбанка, Сведбанка и Эрсте Банка в это время еще не были закрыты, так что с уходом этих банков доля нерезидентов снизится как минимум до 34%. «В 2013 году уход западных банков продолжится. И если исключить из этого списка россиян, то доля иностранцев может снизиться до минимальных значений», — уверена заместитель исполнительного директора Независимой ассоциации банков Украины Елена Ефремова.

Тем не менее говорить о том, что иностранцы полностью покинут украинский рынок, нельзя. Группа Raiffeisen заявила о том, что остается на украинском рынке, и теперь ее банк — единственный австрийский в Украине. Никуда не собираются уходить из корпоративного сегмента ING, Citibank, Credit Agricole. Видимо, останется и BNP Paribas, который договорился с Европейским банком реконструкции и развития о продаже последнему 15% акций УкрСиббанка.

Павел Харламов, Еxpert.ua

Банковские скандалы 2012 года:

- Кандидат в депутаты Александр Шепелев: убийста партнеров, хищения в банках. Часть вторая

- Дело банкиров-мошенников: «повязаны» и Стельмах, и Арбузов

- «Конфликт поколений» гробит VAB банк

- Массовые аресты банкиров в Украине. Задержан Павел Борулько — крупнейший «конвертатор» в стране

- Одесский «Соцкомбанк» — безнадежный банкрот. Ликвидация как «заметание следов»

- Банкир Владимир Антонов: как миллиардер становится нищим и какие взятки в Нацбанке Украины

- Земельный банк нужен Януковичу, чтобы легитимизировать захват земли — Соскин

Если вы заметили ошибку, выделите ее мышкой и нажмите Ctrl+Enter.

![]()

Коментарі

Новини

- 20:00

- Погода в Україні на 5 червня: п'ятниця буде теплою

- 19:02

- Сили безпілотних систем уразили два російські локомотиви у Криму

- 18:06

- "Це абсурд": навіть Лісового обурило бажання нардепів зробити математику необов’язковою на НМТ

- 17:01

- Порошенко і Зеленський поспілкувалися російським матюччям

- 16:49

- У Києві знесли пам’ятник Михайлу Булгакову

- 15:10

- Сирський і ГУР доповіли українцям про успіхи ворога. Про 3000 "Фламінго" вони мовчать

- 14:12

- Закрили сфальсифіковану СБУ справу про держзраду проти детектива НАБУ Гусарова

- 13:13

- РФ може напасти на країни Балтії до кінця 2028 року - головнокомандувач ЗС Латвії

- 12:08

- Сергій Гнезділов: Три головні помилки командування

- 11:04

- Железняк: Як "Династію" хотіли врятувати від арешту